Oleh: Tri Diatmoko, PTPN Penyelia KPPN Surakarta

Istilah kinerja sudah tak lagi asing bagi telinga kita. Keberhasilan suatu kantor atau satuan kerja dilihat bukan dari lelahnya para pegawai dalam bekerja atau sibuknya aktivitas kantor, namun dilihat dari capaian kinerjanya. Adapun salah satu alat yang dapat digunakan untuk mengukur kinerja dalam pelaksanaan anggaran pada satuan kerja (satker), tidak lain adalah dengan menggunakan alat pengukuran yang disebut dengan IKPA (Indikator Kinerja Pelaksanaan Anggaran).

Tinggi rendahnya capaian nilai IKPA dari satker secara hierarki akan menjadi sumber input dan tumpuan terhadap kinerja pelaksanaan anggaran Kementerian/Lembaga masing-masing. Hal ini menjadikan para pegawai dalam setiap satker untuk lebih peduli lagi terhadap capaian kinerja pada unit kerjanya. Mereka harus bahu membahu dalam usaha pencapaian nilai IKPA terbaik, menemukan strategi jitu dalam rangka peraihannya, dan mampu mempertahankannya dari waktu ke waktu.

Adapun yang menjadi aspek pengukuran dalam pengukuran kinerja pelaksanaan anggaran pada tahun 2025 ini masih sama dengan tahun sebelumnya, yaitu: aspek kualitas perencanaan pelaksanaan anggaran, aspek kualitas implementasi pelaksanaan anggaran, dan aspek kualitas hasil pelaksanaan anggaran. Aspek kualitas perencanaan pelaksanaan anggaran terdiri dari dua indikator (revisi DIPA dan deviasi halaman III DIPA), aspek kualitas implementasi pelaksanaan anggaran terdiri dari lima indikator (penyerapan anggaran, belanja kontraktual, penyelesaian tagihan, pengelolaan Uang Persediaan dan Tambahan Uang Persediaan (UP dan TUP), dan dispensasi Surat Perintah Membayar (SPM)), serta aspek kualitas hasil pelaksanaan anggaran yang hanya terdiri dari satu indikator saja (capaian output).

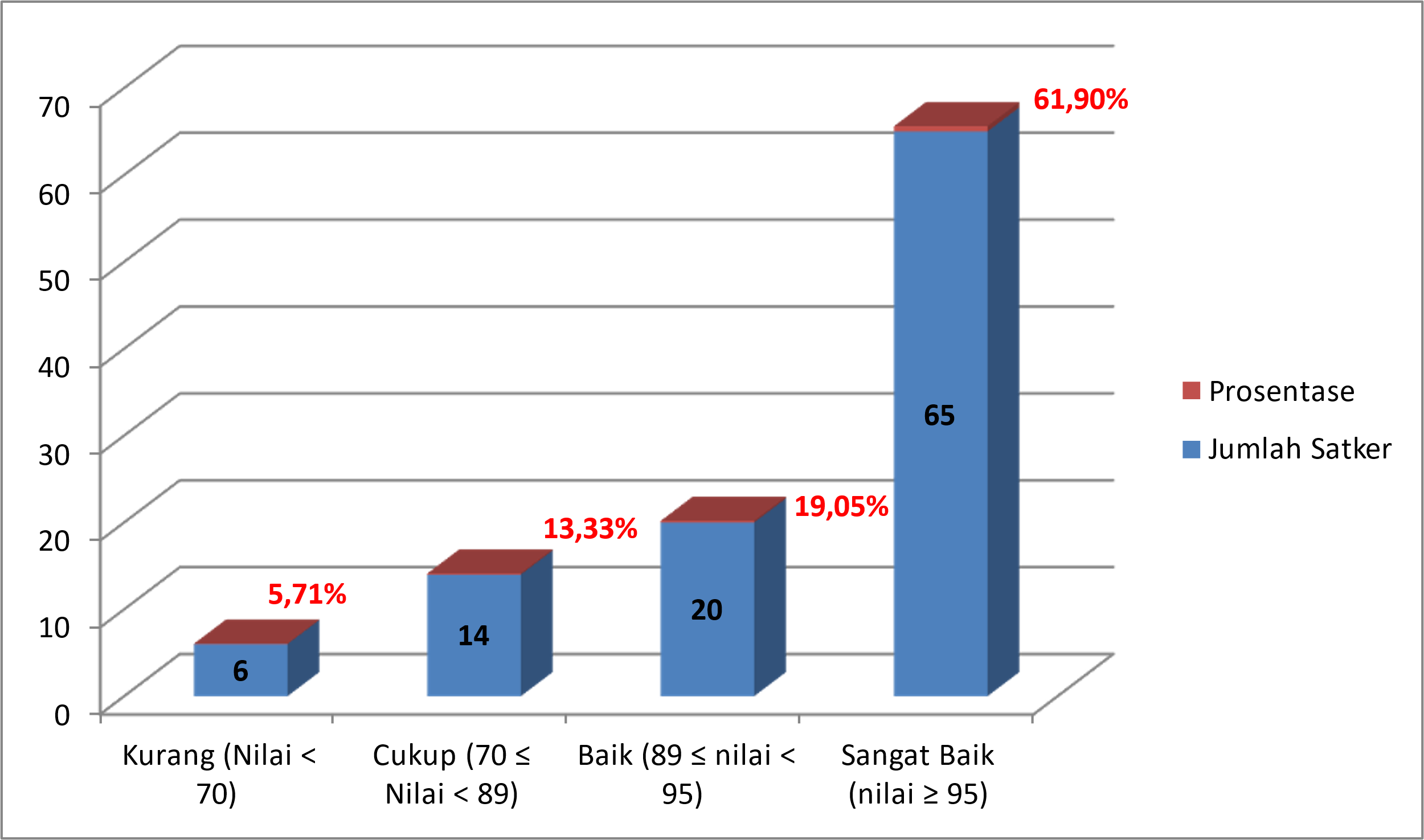

Melalui aplikasi OMSPAN (Online monitoring SPAN) Direktorat Jenderal Perbendaharaan Negara (DJPb) Kementerian Keuangan, dapat terlihat nilai IKPA masing-masing satker dari seluruh K/L yang telah mendapatkan DIPA. Sampai dengan akhir tahun 2024, data IKPA dari seluruh satker lingkup KPPN Surakarta dapat terlihat pada grafik berikut:

Dalam periode tersebut di atas, data IKPA dapat teranalisa dan terkelompokkan ke dalam empat kategori, yaitu kategori nilai IKPA Kurang (Nilai < 70) masih sebesar 5,71%, kategori nilai IKPA Cukup (70 ≤ Nilai < 89) sebesar 13,33%, kategori nilai IKPA Baik (89 ≤ nilai < 95) sebesar 19,05%, dan kategori nilai IKPA Sangat Baik (nilai ≥ 95) sebesar 61,90%. Data ini menunjukkan masih adanya permasalahan-permasalahan dalam proses pencapaian nilai IKPA terbaik, sehingga perlu disingkap lebih mendalam untuk menemukan strategi jitu agar kinerja pelaksanaan anggaran satker di tahun 2025 dapat lebih ditingkatkan seoptimal mungkin.

Berdasarkan hasil dialog dengan para pengelola keuangan satker dan juga analisa dari masing-masing komponen pada setiap indikator pembangun nilai IKPA, ada strategi jitu dalam setiap indikator yang dapat dijadikan barometer satker dalam melakukan perbaikan dan optimalisasi nilai IKPA 2025. Strategi jitu dimaksud adalah sebagai berikut:

- Strategi jitu dalam indikator revisi DIPA;

- Melakukan reviu DIPA secara periodik (minimal triwulanan) untuk melihat kesesuaian alokasi Program/Kegiatan/Output dalam DIPA dengan kebutuhan satker/K/L.

- Melakukan konsolidasi dalam revisi anggaran dan menetapkan batas waktu revisi anggaran secara internal sehingga revisi anggaran dapat diminimalisasi.

- Mempersiapkan dokumen yang diperlukan apabila masih terdapat anggaran yang diberikan catatan dalam DIPA (tanda blokir).

- Strategi jitu dalam indikator deviasi halaman III DIPA;

- Memastikan Halaman III DIPA menjadi alat kendali bagi KPA dalam pencapaian kinerja dan output serta sasara program/kegiatan satker/K/L.

- Memastikan seluruh unit kerja satker/K/L melaksanakan kegiatan sesuai dengan yang direncanakan sebagaimana tercantum dalam Halaman III DIPA.

- Memanfaatkan kesempatan pemutakhiran RPD Hal III DIPA setiap triwulan.

- Memastikan deviasi antara pelaksanaan dengan rencana yang tercantum pada Halaman III DIPA tidak melebihi 5% (lima persen).

- Strategi jitu dalam indikator penyerapan anggaran;

- Meningkatkan kualitas perencanaan dan eksekusi kegiatan secara relevan dan terjadwal, serta tidak menumpuk pencairan anggaran pada akhir tahun.

- Melakukan percepatan belanja, khususnya untuk belanja barang dan modal yang proses pengadaan barang dan jasanya dapat dimulai sejak awal tahun anggaran.

- Mengoptimalkan penyerapan anggaran secara proporsional setiap bulan berdasarkan target, rencana kegiatan, dan rencana penarikan dana yang telah disusun.

- Strategi jitu dalam indikator belanja kontraktual;

- Mengupayakan PBJ dilaksanakan sebelum tahun anggaran, sehingga kontrak dapat ditandatangani dan pekerjaan dapat dilaksanakan awal tahun anggaran.

- Memastikan pengadaaan barang/jasa yang sifatnya sekaligus dan nilainya Rp50juta s.d. Rp200 juta diselesaikan pada Triwulan I Tahun Anggaran 2025.

- Segera menyusun RUP di awal tahun sesuai dengan rencana kegiatan yang akan dilaksanakan awal tahun anggaran

- Memastikan seluruh pengadaan barang dan jasa yang dimungkinkan dapat ditandatangani dan didaftarkan paling lambat Semester I tahun 2025.

- Strategi jitu dalam indikator penyelesaian tagihan;

- Segera menyelesaikan pembayaran dan tidak menunda proses penyelesaian tagihan yang pekerjaannya telah selesai (termasuk pekerjaan termin)

- Memperhatikan ketentuan penyelesaian tagihan dalam 17 hari kerja sejak timbulnya hak tagih kepada negara.

- Strategi jitu dalam indikator pengelolaan Uang Persediaan dan Tambahan Uang Persediaan (UP dan TUP);

- Menghitung kembali kebutuhan operasional bulanan Satker dan mengajukan UP Tunai secara rasional sesuai kebutuhan bulanan.

- Menggunakan UP Tunai secara efektif dan efisien dengan mempercepat revolving UP Tunai paling sedikit 100% dalam satu bulan.

- Memprioritaskan penggunaan UP KKP untuk memenuhi kebutuhan operasional Satker.

- Strategi jitu dalam indikator dispensasi Surat Perintah Membayar (SPM); dan

- Memantau progres penyelesaian kegiatan sesuai rencana dengan memperhatikan batas-batas akhir penyampaian SPM pada akhir tahun anggaran.

- Menetapkan mitigasi risiko penyelesaian pekerjaan dan pembayaran menjelang akhir tahun anggaran.

- Menghitung prognosis belanja agar dapat dieksekusi tepat waktu untuk menghindari penumpukan pencairan anggaran pada akhir tahun.

- Strategi jitu dalam indikator capaian output;

- Menetapkan target dan metode perhitungan capaian output untuk setiap RO yang dikelola, khususnya untuk output teknis.

- Secara periodik menghitung tingkat kemajuan aktivitas (progres/PCRO) dan capaian (Realisasi Volume RO), memperhatikan gap progres capaian output dengan penyerapan anggaran.

- Melakukan pengisian data capaian output bulanan secara akurat dan disiplin sebelum batas akhir open period reguler (5 hari kerja setelah bulan berakhir).

- Memonitor status data pada aplikasi OMSPAN dan memastikan status data telah Terkonfirmasi.

Dari pembahasan singkat di atas, sebagai pembaca yang cerdas tentu sudah dapat menyimpulkan akan pentingnya strategi jitu dalam mendongkrak nilai kinerja, khususnya nilai IKPA pada satker. Apabila satker pembaca ingin lebih mengoptimalkan nilai IKPA di tahun 2025 ini, pastikan strategi di atas sudah diterapkan secara berkelanjutan bersama tim pengelola keuangannya.

Referensi

- Perdirjen Perbendaharaan No. Per-5/PB/2024 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran Belanja Kementerian Negara/Lembaga.

- https://spanint.kemenkeu.go.id/spanint/latest/app/#, data diolah tanggal 9 Februari 2025 pukul 11:53 WIB.