LAYANAN DIREKTORAT SMI

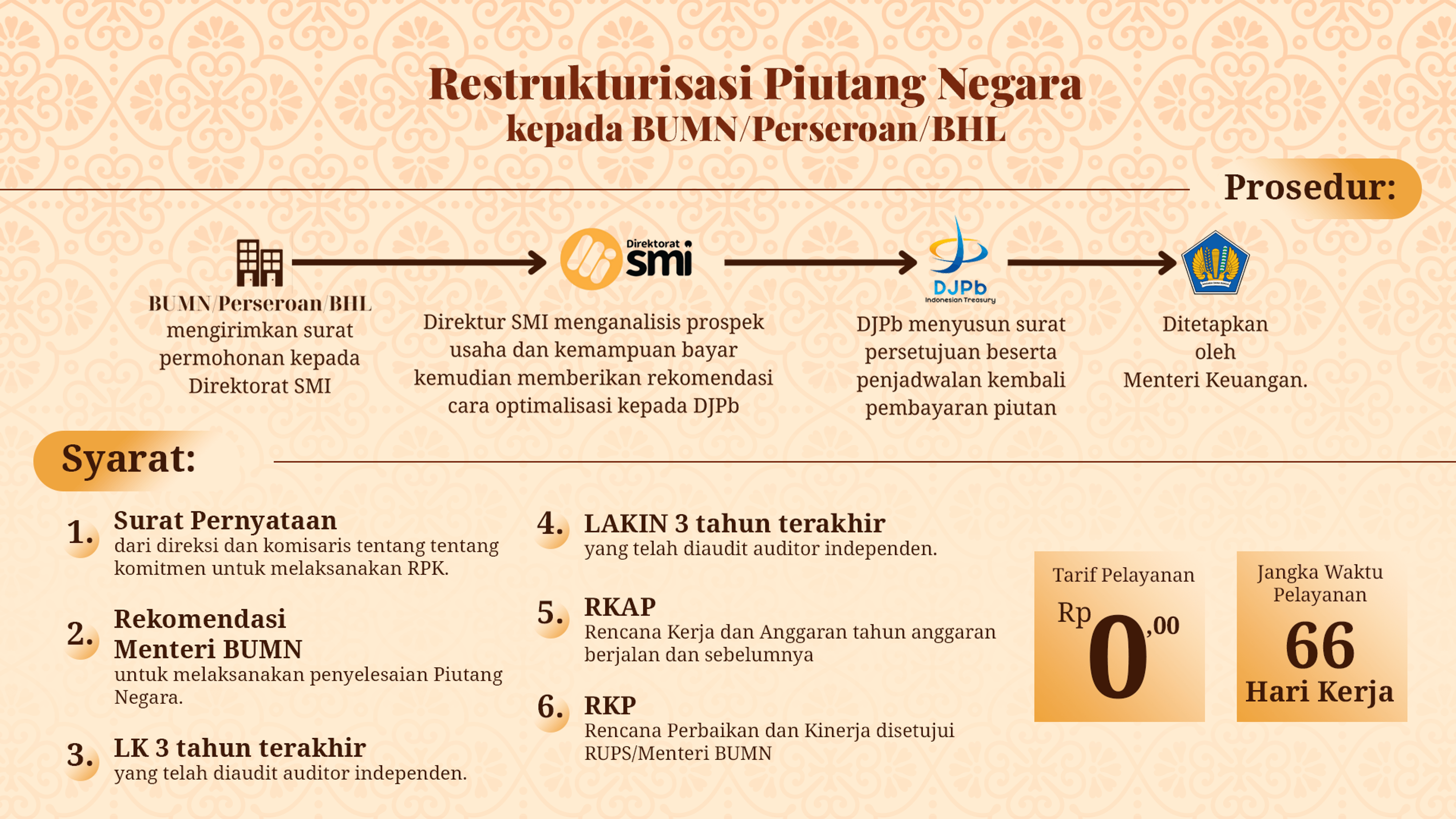

Restrukturisasi Pinjaman BUMN

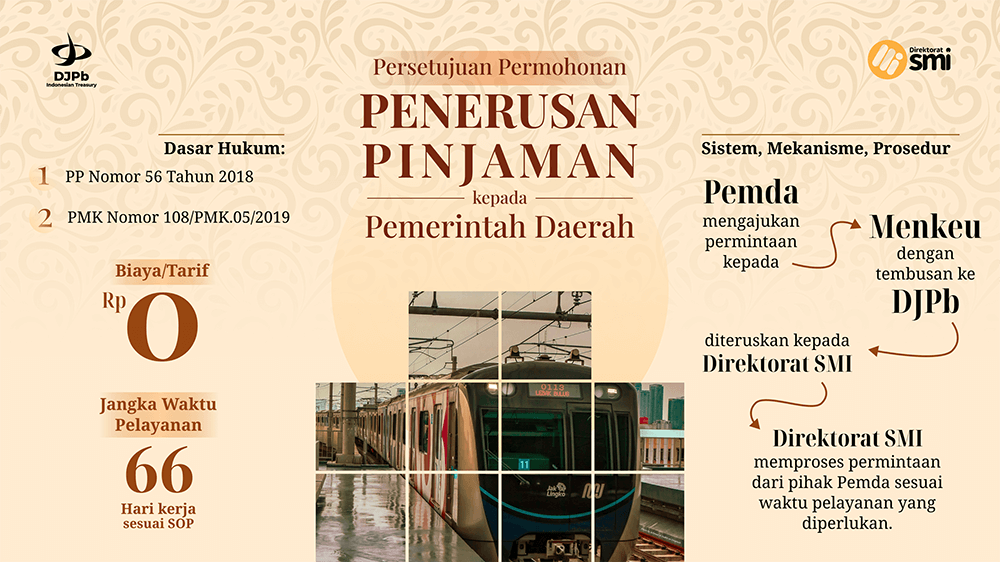

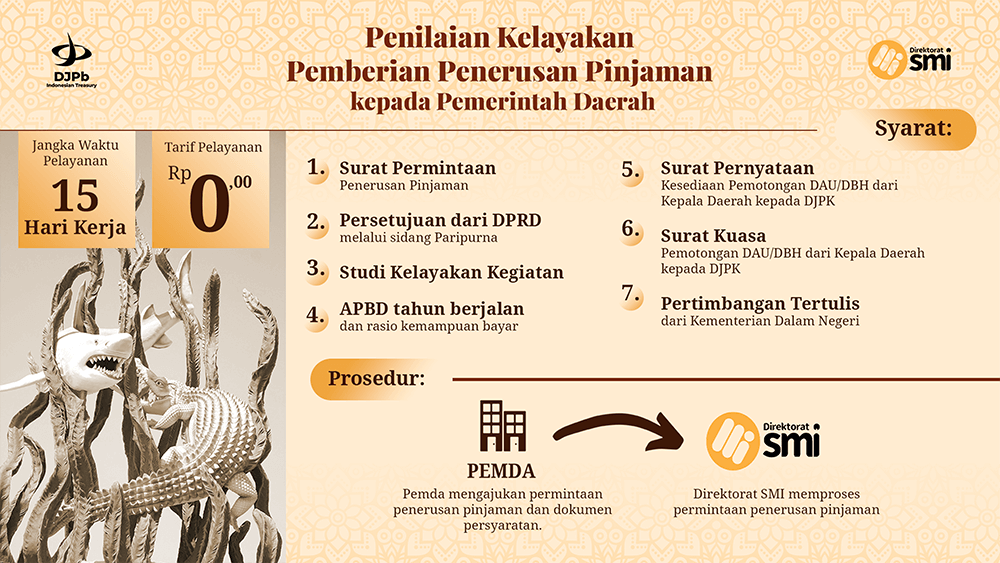

Penerusan Pinjaman Pemda

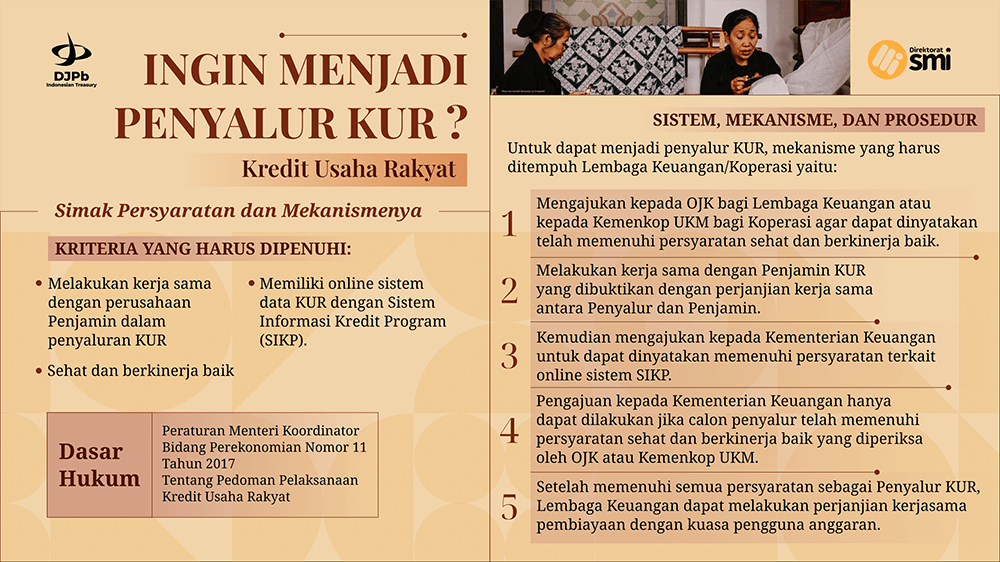

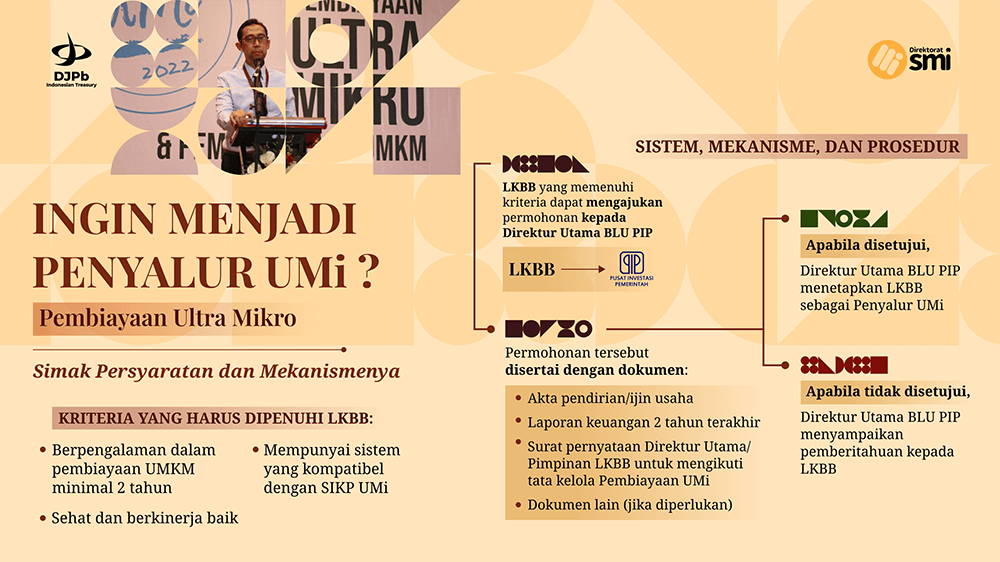

Pembiayaan KUR dan UMi

![]()

Hak Cipta Direktorat Jenderal Perbendaharaan (DJPb) Kementerian Keuangan RI

Manajemen Portal DJPb - Gedung Prijadi Praptosuhardjo I Lt. 1

Jl. Lapangan Banteng Timur No. 2-4 Jakarta Pusat 10710

Call Center: 14090

Tel: 021-386.5130 Fax: 021-384.6402

IKUTI KAMI

PENGADUAN

|