- 14090

- hai.djpb@kemenkeu.go.id

- Sen - Jum 08:00 s.d. 16:00 WIB

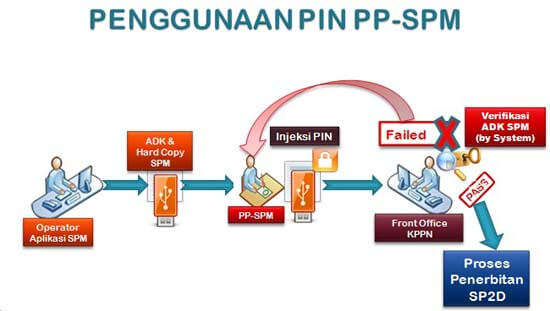

- PIN PPSM

PPSPM melakukan registrasi dengan didampingi operator SPM dengan membawa laptop untuk diinstall Aplikasi Injeksi PIN Satker. Dalam pelaksanaan registrasi ini PP SPM tidak boleh diwakili.

Berikut adalah syarat registrasi yang harus disiapkan oleh satuan kerja:

- Fotokopi Kartu Tanda Penduduk

- Fotokopi dan asli SK penunjukan Pejabat Penanda tangan SPM

- Materai 6000 yang akan digunakan untuk membuat surat pernyataan yang telah disediakan KPPN.

- Formulir Pendaftaran PIN PPSPM (terlampir dalam surat )

Prosedur registrasi PIN PP SPM adalah sebagai berikut:

- Mengambil Nomor antrian registrasi

- Mengisi Absensi Registrasi PIN PP SPM

- Menyerahkan persyaratan sebagaimana tersebut, kemudian Customer Service KPPN Jakarta II akan mengeceknya dan menuangkanya dalam check list kelengkapan

- Menandatangani surat pernyataan (disediakan di KPPN) yang telah dibubuhi materai 6000

- PIN PPSPM diterima pada ponsel sesuai dengan nomor PPSPM yang didaftarkan.

- Meng-install aplikasi injeksi PIN PPSPM pada laptop yang telah dibawa

- Melakukan encoding PIN dengan aplikasi injeksi PIN PPSPM

- Melakukan Aktivasi PIN dengan mengirimkan sms PIN hasil Encoding ke nomor 0817730171

Penjelasan mengenai penggunaan PIN PPSPM dan aplikasinya akan disampaikan dalam sosialisasi dalam waktu dekat. Informasi singkat mengenai PIN PPSPM bisa dilihat pada brosur yang bisa diunduh pada link berikut:

PEMBUKAAN REKENING PEMERINTAH

- Persetujuan yang dapat diberikan Kepala KPPN selaku Kuasa Bendahara Umum Negara di daerah adalah pembukaan rekening bendahara pengeluaran kepada Kuasa Pengguna anggaran dengan Prinsip : 1 (satu) Satuan Kerja, 1 (satu) DIPA, 1 (satu) Bendahara, dan 1 (satu) rekening. Sedangkan untuk rekening bendahara penerimaan, pemberian izin pembukaaan rekening menggunakan prinsip yang sama dengan rekening bendahara pengeluaran dengan memperhatikan TUPOKSI Satuan kerja yang bersangkutan.

- Kepala Kantor / Satuan Kerja selaku Kuasa Pengguna Anggaran mengajukan tujuan pembukaan rekening sesuai prinsip diatas, dengan dilampiri:

- Foto copy dokumen pelaksanan anggaran;

- Surat Pernyataan tentang Penggunaan Rekening.

- Rekening Penerimaan, Rekening Pengeluaran yang dibuka sebelum berlakunya Peraturan menteri Keuagan No. 57/PMK.05/2007 harus dimintakan persetujuan kepada Kepala KPPN sebagai KUasa BUN di daerah dengan menggunakan prinsip diatas:

- Kepala Kantor / Satuan Kerja yang telah mendapatkan persetujuan lebih dari satu rekening untuk rekening penerimaan dan/atau rekening pengeluaran agara menutup yang lebih dari satu tersebut.

- KPPN sebagai Kuasa BUN berwenang melakukan Pembekuan Sementara Rekening dalam hal:

- Kepala Kantor / Satuan Kerja membuka rekening tanpa persetujuan Kuasa BUN.

- Kepala kantor/ Satuan Kerja tidak melaporkan pembukaan rekening yang dilakukan kepada Kuasa BUN paling lambat 5 (lima) hari kerja sejak tanggal pembukaan rekening.

- Kepala Kantor / Satuan Kerja tidak mengajukan permohonan persetujuan kepada Kuasa BUN atas Rekening yang dibuka sebelum berlakunya PMK No. 57/PMK.05/2007 tentang Pengelolaan Rekening Milik Kementrian Negara / lembaga / Kantor / Satuan Kerja;

- Rekening yang tidak atau tidak lagi digunakan sesuai dengan tujuan pembukaannya harus ditutup oleh Kepala Kantor / Satuan Kerja dan saldonya dipindahkan ke Rekening Kas Negara pada Bank Indonesia.

- KPPN sebagai Kuasa BUN di Daerah berwenang menutup Rekening dan memindahbukukan saldonya ke Rekening Kas Umum Negara dalam hal :

- Rekening yang tidak atau tidak lagi digunakan sesuai dengan tujuan pembukaannya tidak ditutup oleh Kepala Kantor / Satuan Kerja;

- Kepala Kantor / Satuan Kerja dalam waktu 30 (tiga puluh ) hari kerja setelah tanggal pembekuan sementara, tidak melaksanakan tindak lanjut terhadap Rekening yang dibekukan sementara tersebut.

RALAT SSBP

Perbaikan data atas kesalahan Penerimaan Negara Bukan Pajak (PNBP) melalui setoran Bank/Pos Persepsi Mitra Kerja KPPN Jakarta II dilakukan terhadap :

- Kesalahan kode setoran

- Kesalahan penyetoran penerimaan negara berupa penyetoran beberapa jenis setoran dan/atau beberapa satuan kerja penyetor, penggunaan satu kali bukti setor Surat Setoran Pengembalian Belanja (SSPB) atau Surat Setoran Bukan Pajak (SSBP) dan disahkan dengan satu Nomor Tanda Penerimaan Negara (NTPN)

- Kesalahan penyetoran tidak mengakibatkan uang keluar dari Rekening Kas Negara

Syarat perbaikan data peneriman negara sesuai form yaitu :

- Surat Permohonan Transaksi Penerimaan Negara

- Surat Pernyataan Tanggung Jawab Mutlak (SPTJM)

- Daftar Rincian Perbaikan Transaksi Penerimaan Negara

- Apabila disetujui KPPN membuat Surat Pemberitahuan Perbaikan Transaksi yang dikirimkan kepada satker. Berdasarkan nota perbaikan tersebut, satker melakukan perbaikan data pada aplikasi SAKPA

Hal ini sesuai dengan surat edaran Direktur Jenderal Perbendaharaan Nomor SE-35/PB/2009 tentang Tata Cara Perbaikan Data Penerimaan Negara Bukan Pajak.

KONFIRMASI SETORAN

Konfirmasi atau legalisasi surat setoran (SSP/SSBP/SSPB) yang dibayarkan melalui bank/pos persepsi dapat dilakukan dengan :

1. Surat permintaan konfirmasi kepada KPPN Jakarta II dilampiri ADK surat setoran yang akan dilegalisasi dan Bukti Penerimaan Negara (BPN) yang menunjukkan kode NTPN.

2. Menyerahkan surat dan lampiran pada loket Konfirmasi SSP/SSBP/SSPB.

3. Surat Setoran tersebut agar di legalisasi oleh KPA/PPK terlebih dahulu.

Hal ini sesuai dengan surat edaran Direktur Jenderal Perbendaharaan nomor SE-18/PB/2010 tentang Pelaksanaan Konfirmasi Surat Setoran Penerimaan Negara.

Untuk setoran sisa UP/TUP diharapkan menyetor di Bank/Pos Persepsi Mitra Kerja KPPN Jakarta II agar memudahkan proses rekonsiliasi laporan keuangan.

SPM PENGEMBALIAN

Permintaan Pengembalian oleh Bank/Pos Persepsi

1. Hal-Hal yang menyebabkan Bank/Pos Persepsi mengajukan permintaan pengembalian :

- Terjadi kesalahan perekaman/penginputan surat setoran (SSP/SSPCP/SSBP/SSPB) misalnya : nominal SSP sebesar Rp. 10.000,- namun direkam oleh Bank/Pos Persepsi sebesar Rp. 100.000,-. Sehingga dalam hal ini Bank/Pos dapat mengajukan permintaan pengembalian ke KPPN selisih nya sebesar Rp. 90.000,-.

- Terjadi Kelebihan pelimpahan ke Bank Tunggak/Bank Indonesia/Bank Operasional III PBB/BPHTB misalnya Kantor Pos Pusat melaporkan penerimaan negara persepsi pada tanggal 25 Maret 2011 ke KPPN Jakarta II sebesar Rp. 15.000.000,- Namun pelimpahan ke Bank Indonesia sebesar Rp. 150.000.000.

2. Sesuai Peraturan Direktur Jenderal Perbendaharaan Nomor : Per-65/PB/2007 Pengajuan Permintaan Pengembalian diajukan dengan Format tersendiri dan melampirkan :

- Fotokopi surat setoran (SSP/SSPCP/SSBP/SSPB) dan bukti penerimaan negara (BPN).

- Laporan Harian Penerimaan (Terdiri dari Rekapitulasi Penerimaan dan Pelimpahan, Rekap Nota Kredit, Nota Debet pelimpahan dan Daftar Nominatif Penerimaan)

- Rekening Koran (Rekening kas negara).

3. Penerbitan SPM Pengembalian Penerimaan (SPM-PP)

- Atas pengajuan permintaan tersebut setelah diadakan pemeriksaan pembukuan dan dinilai benar KPPN (Seksi Verifikasi dan akuntasi) menerbitkan Surat Keterangan Telah dibukukan (SKTB) dan Surat Persetujuan Pembayaran Pengembalian Pendapatan (SKP4) dan menyerahkan dokumen tersebut kepada seksi Bank/Giro Pos untuk diterbitkan SPM PP.

- SPM PP diajukan dengan melampirkan SKTB dan SKP4 dengan dasar pembayaran Peraturan Direktur Jenderal Perbendaharaan Nomor : Per-65/PB/2007, SKTB dan SKP4

DASAR HUKUM : PER-57/PB/2010 tentang Tata Cara Penerbitan SPM dan SP2D

Dalam rangka penyampaian SPM dan pengambilan SP2D, Kuasa PA menunjuk petugas pengantar SPM dan Pengambil SP2D

Ketentuan :

- Petugas ditunjuk oleh KPA;

- Petugas dimaksud adalah pejabat perbendaharaan atau pegawai negeri yang memahami prosedur pencairan dana;

- Petugas yang ditunjuk dilakukan secara selektif dan sesuai kebutuhan, paling banyak 3 orang;

- Surat penunjukan dibuat sesuai format, dan disampaikan kepada Kepala KPPN selaku Kuasa BUN dengan dilampiri :

- Fotocopy KTP/SIM/Identitas lainnya;

- Foto berwarna terbaru berukuran 4×6.

- KPPN mencetak KIPS dan menyampaikan kepda KPA dengan menggunakan Berita Acara Penyampaikan KIPS;

- Dalam hal terjadi perubahan petugas, KPA penyampaikan kembali surat penunjukan beserta lampirannya kepada Kepala KPPN untuk dibuatkan KIPS.

LAPORAN PERTANGGUNGJAWABAN BENDAHARA

Proses Rekonsiliasi Data Laporan Pertanggungjawaban (LPJ)

- Proses Rekonsiliasi Data LPJ dilaksanakan di Seksi Verifikasi dan Akuntansi (Seksi Vera),

- Proses ini dilakukan setiap awal bulan antara Satker dengan KPPN, dengan batas waktu 10 (sepuluh) hari kerja setelah bulan bersangkutan berakhir,

- Jika sampai batas waktu tersebut belum melaksanakan maka akan dikenakan peringatan dengan batas waktu 5 (lima) hari sejak dikeluarkan Surat Teguran Penyampaian LPJ,

Sanksi

Sanksi bagi yang belum menyampaikan LPJ sama dengan sanksi pada Rekonsiliasi SAI yaitu Penundaan Penerbitan SP2D atas SPM UP/TUP/GUP dan LS Bendahara yang diajukan.

Dasar Pengisian Format Laporan Pertanggungjawaban:

Sebelum mengisi LPJ yang akan disampaikan ke KPPN, Bendahara Satuan Kerja mengisi Buku Kas Umum. Format Buku Kas Umum adalah sebagaimana yang tertuang dalam PER-47/PB/2009 beserta lampirannya. Silakan klik pada tautan untuk mengunduh. Rangkuman dari Buku Kas Umum tersebut yang diisikan dalam format LPJ.

Dokumen yang disyaratkan pada waktu penyampaian LPJ yaitu :

- Laporan Pertanggungjawaban Bendahara Penerimaan sesuai format PER-47/PB/2009 lampiran 5-6. Silakan klik tautan untuk mengunduh. LPJ Penerimaan hanya dibuat oleh Satuan Kerja yang memiliki Penerimaan Negara Bukan Pajak (PNBP)

- Laporan Pertanggungjawaban Bendahara Pengeluaran sesuai format PER-47/PB/2009 lampiran 5-6. Silakan klik tautan untuk mengunduh. LPJ Pengeluran dibuat oleh Satuan Kerja di wilayah kerja KPPN Liwa. Pengeluaran yang dilaporkan dalam LPJ merupakan Realisasi Belanja atas beban APBN

- Rekening Koran/Daftar Rekening Bendahara Pengeluaran/Penerimaan/ Lainnya Satuan Kerja untuk setiap akhir semester.

Proses Rekonsiliasi di KPPN

- Membandingkan saldo UP dalam LPJ dengan Kartu Pengawasan Kredit Anggaran

- Membandingkan saldo Awal dalam LPJ dengan saldo akhir dalam LPJ bulan sebelumnya

- Menguji kebenaran nilai uang di Rekening Bank dengan Rekening koran bendahara

- Menguji kebenaran perhitungan(tambah/kurang) pada LPJ

- Meneliti kepatuhan bendahara dalam penyetoran dan penyampaian LPJ

REKONSILIASI UAKPA

REKONSILIASI UAKPA

Rekonsiliasi adalah proses pencocokan data transaksi keuangan yang diproses dengan beberapa sistem/subsistem yang berbeda berdasarkan dokumen sember yang sama. Rekonsiliasi antara UAKPA dengan KPPN dilaksanakan setiap bulan, paling lambat 7 hari kerja setelah bulan bersangkutan berakhir.

Jika sampai batas waktu tersebut belum melakukan rekonsiliasi maka akan diterbitkan Surat Peringatan Penyampaian Laporan Keuangan (SP2LK). Dan jika sampai 5 (lima) hari kerja sejak diterbitkan SP2Lk tersebut satker belum mengirimkan laporan keuangan (rekon) bulanan maka akan diberikan sanksi berupa penundaan penerbitan SP2D atas SPM UP/TUP dan SPM-LS ke Bendahara.

Hasil rekonsiliasi dituangkan dalam Berita Acara Rekonsiliasi (BAR).

Dokumen yang disampaikan untuk rekonsiliasi adalah :

a. Arsip Data Komputer (ADK)

b. Register Pengirimak ke KPPN

c. Copy register pengirimak ke UAPPA-W atau UAPPA-E1 bulan sebelumnya

d. Laporan Realisasi Anggaran (khusus Laporan Semester I/II)

e. Laporan Realisasi Anggaran Belanja

f. Laporan Realisasi Anggaran Pengembalian Belanja

g. Laporan Realisasi Anggaran Pendapatan

h. Laporan Realisasi Anggaran Pengembalian Pendapatan

i. Neraca SAKPA

j. Neraca SIMAk-BMN

k. Catatan atas Laporan Keuangan-CaLK (khusus Laporan Semester I/II)

l. Rekening koran

m. Copy SSBP/SSPB

REKLASIFIKASI SETORAN UP

REKLASIFIKASI SETORAN UP

Penyelesaian Kelebihan Pengembalian UP meliputi :

A. Pengembalian kelebihan setoran UP kepada Bendahara Pengeluaran

Kelebihan UP yang di selesaikan dengan pengembalian meliputi setoran UP yang berasal dari :

- SP2D LS a.n. Bendahara Pengeluaran yg belum dibayarkan kepada yg berhak

- UP/yang sejenis bersumber dari APBD dalam hal Bendahara merangkap sebagai Bendahara Pengeluaran satker perangkat daerah

- Uang lainnya yang tidak terkait dengan tugas Bendahara Pengeluaran namun berada dalam pengelolaannya.

Pengajuan permintaan pengembalian kelebihan setoran UP kepada KPPN (form surat : lamp II) dilampiri :

- Copy SSBP atas setoran UP yang telah dilegalisasi jika disetor pada Bank/Pos Persepsi bukan mitra kerja KPPN Jakarta II

- Surat Pernyataan (form : lamp I)

- Surat Penetapan Pengembalian dari KPA (form : lamp III)

Berdasarkan SKTB dan SP3 yang diterbitkan oleh KPPN, Pejabat penandatangan SPM menerbitkan SPM pengembalian kelebihan setoran pertanggungjawaban UP dalam 3 rangkap dengan akun 825114. KPA mengajukan SPM tersebut dengan dilampiri SKTB, SP3, Surat Ketetapan Pengembalian dari KPA, copy SSBP yang telah dilegalisir dan SPTJM (form : lamp VI).

B. Reklasifikasi

~ Reklasifikasi dilakukan atas transaksi :

- Potongan SPM ,

- Setoran UP selain kategori di pasal 3,

- Setoran UP dalam kategori di pasal 3 yang tidak dimintakan pengembaliaannya.

~ Kelebihan UP yang transaksinya melalui potongan SPM dan setoran UP yang tidak dimintakan pengembaliannya dimasukkan ke dalam akun 423999 (Pendapatan anggaran lain-lain), sedangkan kelebihan UP karena kesalahan pencantuman kode akun agar dimasukkan ke dalam akun yang sesuai dengan maksud setoran dan potongan SPM.

~ Pengajuan permintaan pengembalian kelebihan setoran UP kepada KPPN (form surat : lamp II) dilampiri :

- Copy SSBP atau SPM/SP2D

- Daftar Rincian Reklasifikasi (form : lamp VIII)

- Surat Pernyataan Tanggung Jawab Mutlak (SPTJM) (form : lamp VI)

~ Tindak lanjut reklasifikasi :

- Perbaikan data transaksi keuangan berdasarkan Nota Perbaikan yang diterbitkan KPPN jika transaksi belum dilaporkan pada LKPP Audited,

- Koreksi pembukuan dengan melakukan penyesuaian saldo awal pada neraca berdasarkan Nota Penyesuaian yang diterbitkan KPPN jika transaksi telah dilaporkan pada LKPP Audited.

Dasar hukum : Perdirjen Nomor Per-61/PB/2009 tentang Penyelesaian Kelebihan Pengembalian Uang Persediaan

SKTB & SKP4

SURAT KETERANGAN TELAH DIBUKUKAN (SKTB)

SKTB adalah surat keterangan yang dibuat oleh Seksi Verifikasi dan Akuntansi KPPN atas pendapatan dan/atau penerimaan negara yang telah dibukukan oleh KPPN

Persyaratan penerbitan SKTB :

- Bukti Penerimaan Negara (BPN)/Surat Setoran yang sudah ditera NTPN dan NTB/NTP

- Laporan Harian Penerimaan (LHP) dan Daftar Nominatif Penerimaan (DNP)

- Rekening Koran

- Nota Debet Pelimpahan

SURAT KEPUTUSAN PERSETUJUAN PEMBAYARAN PENGEMBALIAN PENDAPATAN (SKP4)

SKP4 adalah dokumen yang berfungsi sebagai dasar pengembalian pendapatan dan/atau penerimaan

- Persyaratan penerbitan SKP4 adalah Surat Keterangan Telah dibukukan (SKTB)

Dasar hukum Perdirjen Perbendaharaan Nomor : PER 65/PB/2007 Tentang Tata Cara Pengembalian Pendapatan dan/atau Penerimaan dan Koreksi Pembukuan Penerimaan.

PENCAIRAN DANA APBN

Penyampaian SPM dilakukan oleh petugas pengantar SPM yang sah dan ditetapkan oleh KPA dengan ketentuan sebagai berikut:

- Petugas pengantar SPM menyampaikan SPM beserta dokumen pendukung dan ADK SPM yang sudah diinjeksi dengan PINPPSPM melalui Front Office penerimaan SPM pada KPPN

- Petugas pengantar SPM harus menunjukkan Kartu Identitas Petugas Satker (KIPS) pada saat menyampaikan SPM kepada petugas front office

- Dalam hal SPM tidak dapat disampaikan secara langsung ke KPPN, penyampaian SPM beserta dokumen pendukung dan ADK SPM dapat melalui Kantor Pos/ Jasa Pengiriman resmi ( dengan cara KPA terlebih dahulu menyampaikan konfirmasi/pemberitahuan kepada Kepala KPPN)

Kelengkapan Pengajuan SPM ke KPPN

SPM UP/TUP/GUP/GUP Nihil/ PTUP/LS/KP/IB/KBC dalam rangkap 2 (dua) beserta ADK SPM disampaikan kepada KPPN dengan ketentuan sebagai berikut:

- Penyampaian SPM-UP dilampiri dengan surat pernyataan dari KPA yang dibuat sesuai format sebagaimana terdapat dalam lampiran XIV PMK Nomor 190/PMK.05/2012

- Penyampaian SPM-TUP dilampiri dengan surat persetujuan pemberian TUP dari Kepala KPPN

- Penyampaian SPM-LS dilampiri dengan Surat Setoran Pajak (SSP) dan/atau bukti setor lainnya, dan/atau daftar nominatif untuk yang lebih dari 1 (satu) penerima

Khusus untuk penyampaian SPM-LS dalam rangka pembayaran jaminan uang muka atas perjanjian/kontrak, juga dilampiri dengan:

- Asli surat jaminan uang muka

- Asli surat kuasa bematerai cukup dari PPK kepada Kepala KPPN untuk mencairkan jaminan uang muka

- Asli konfirmasi tertulis dari pimpinan penerbit jaminan uang muka sesuai Peraturan Presiden mengenai pengadaan barang/jasa pemerintah

Khusus untuk penyampaian SPM atas beban pinjaman/hibah luar negeri, juga dilampiri dengan faktur pajak

Penyampaian SPM-KP dilampiri dengan SKPKPP dan SSP

- Penyampaian SPM-IB dilampiri dengan SKPIB dan SSP

- Penyampaian SPM-KBC dilampiri dengan SKPBC

Untuk SPM yang sumber dananya dari PNBP untuk satker pengguna PNBP yang tidak terpusat, Penyampaian SPM UP/TUP/GUP/GUP Nihil/ PTUP/LS, juga dilampiri dengan bukti setor PNBP yang telah dikonfirmasi oleh KPPN dan Daftar Perhitungan Jumlah Maksimum Pencairan (MP) dibuat sesuai format sebagaimana tercantum dalam Lampiran XVII PMK Nomor 190/PMK.05/2012.

SPM LS BALANJA PEGAWAI GAJI (Aplikasi GPP/BPP)

Kelengkapan SPM

- SPM-LS Belanja Pegawai Gaji dalam rangkap 2 (dua); Kode Jenis SPM: 01, 02, 03

- ADK SPM yang telah diinjeksi PIN oleh PPSPM;

- ADK Perubahan;

- ADK Gaji;

- Daftar Perubahan Gaji;

- Surat Setoran Pajak (SSP) dan/atau bukti setor lainnya.

Contoh uraian SPM

Pembayaran…(gaji induk/gaji bulan-13/gaji susulan/terusan)/kekurangan gaji/UDW/UDT/posekot gaji bulan …untuk ….pegawai / …jiwa

SPM LS Belanja Pegawai Gaji (Non Aplikasi GPP/BPP)

Kelengkapan SPM

- SPM-LS Belanja Pegawai Gaji dalam rangkap 2 (dua); Kode Jenis SPM: 01, 02, 03

- ADK SPM yang telah diinjeksi PIN oleh PPSPM;

- Daftar Gaji Induk lengkap (untuk non gaji induk berupa Daftar Kekurangan Gaji, Daftar Gaji Susulan, Posekot Gaji dsb);

- Dokumen Pendukung Perubahan Gaji (SK KP, SK KGB,KP4 dsb);

- Surat Setoran Pajak (SSP) dan/atau bukti setor lainnya.

Contoh uraian SPM

Pembayaran…(gaji induk/gaji susulan/kekurangan gaji/posekot gaji dsb) bulan …untuk ….pegawai / …jiwa

SPM LS KEPADA BENDAHARA

SPM LS kepada bendahara / para pegawai Contoh: Uang lembur, uang makan, perjalanan dinas, honorarium dsb (pembayaran swakelola)

Kelengkapan SPM

- SPM-LS dalam rangkap 2 (dua)

- ADK SPM yang telah diinjeksi PIN oleh PPSPM

- Surat Setoran Pajak (SSP) untuk potongan pajak dan/atau bukti setor lainnya.

- Daftar nominatif untuk yang lebih dari 1 (satu) penerima

- Untuk SPM LS kepada Bendahara berupa daftar nominatif;

- Untuk SPM LS kepada pegawai dilampirkan juga Daftar Rekening Terlampir dan ADK rekening terlampir

Contoh uraian SPM

Pembayaran belanja…(pegawai*1)/barang/modal/lain-lain) sesuai *2) SK/ST/SPD No. ……. Tgl. ……

*1) Untuk jenis belanja pegawai non gaji (akun 51) format uraian mencantumkan bulan dan jumlah penerima. Misalnya : pembayaran uang makan/ lembur/tunjangan../honor…/vakasi/ dsb bulan…. untuk …pegawai

*2) Diisi dengan nomor dan tanggal SK/ST/SPD/dsb. Untuk beberapa jenis pembayaran (misalnya honorarium, uang saku, perjalanan dinas, dsb) yang digabung dalam satu SPM, agar melakukan: menambahkan keterangan “dan lain-lain” setelah nomor dan tanggal SK/ST/SPD pada uraian SPM mencantumkan tanggal dan nomor SK/ST/SPD/dsb pada daftar nominatif.

SPM LS KEPADA PIHAK KE TIGA

Kelengkapan SPM

- SPM-LS dalam rangkap 2 (dua)

- ADK SPM yang telah diinjeksi PIN oleh PPSPM

- ADK Kontrak (cetak Karwas Kontrak dan Realisasi Kontrak)

- Faktur Pajak, Surat Setoran Pajak (SSP) dan/atau bukti setor lainnya

Sesuai Pasal 36 PMK 190/PMK.05/2012, data perjanjian/kontrak disampaikan kepada KPPN paling lambat 5 (lima) hari kerja setelah ditandatanganinya perjanjian/kontrak untuk dicatatkan ke dalam Kartu Pengawasan Kontrak KPPN.

Contoh uraian SPM

Pembayaran belanja …..(barang/modal/ bantuan sosial / lain-lain) sesuai Kontrak/SK No.……. Tgl. ……. PMK/Jaminan Uang Muka /BAP /BAST /Jaminan Pemeliharaan No. ……. Tgl…

SPM LS kepada pihak ketiga dalam rangka pembayaran Uang Muka atas perjanjian/kontrak

Kelengkapan SPM

- SPM-LS dalam rangkap 2 (dua)

- ADK SPM yang telah diinjeksi PIN oleh PPSPM

- ADK Kontrak (cetak Karwas Kontrak dan Realisasi Kontrak)

- Faktur Pajak, Surat Setoran Pajak (SSP) dan/atau bukti setor lainnya

Syarat Khusus berupa :

- Asli surat jaminan uang muka;

- Asli surat kuasa bematerai cukup dari PPK kepada Kepala KPPN untuk mencairkan jaminan uang muka;

- Asli konfirmasi tertulis dari pimpinan penerbit jaminan uang muka sesuai Peraturan Presiden mengenai pengadaan barang/jasa pemerintah.

Contoh uraian SPM

Pembayaran uang muka belanja …..(barang/modal/lain- lain) sesuai Kontrak No. ……. Tgl. ……. SPMK/Jaminan Uang Muka…….. No. ……. Tgl…

SPM UP/TUP

Batas Pemberian Uang Persediaan

- Rp50.000.000,- (lima puluh juta rupiah) untuk pagu jenis belanja yang bisa dibayarkan melalui UP sampai dengan Rp900.000.000 (sembilan ratus juta rupiah);

- Rp100.000.000 (seratus juta rupiah) untuk pagu jenis belanja yang bisa dibayarkan melalui UP di atas Rp900.000.000 (sembilan ratus juta rupiah) sampai dengan Rp2.400.000.000 (dua miliar empat ratus juta rupiah);

- Rp200.000.000 (dua ratus juta rupiah) untuk pagu jenis belanja yang bisa dibayarkan melalui UP di atas Rp2.400.000.000 (dua miliar empat ratus juta rupiah) sampai dengan Rp6.000.000.000 (enam miliar rupiah); atau

- Rp500.000.000 (lima ratus juta rupiah) untuk pagu jenis belanja yang bisa dibayarkan melalui UP di atas Rp6.000.000.000 (enam miliar rupiah).

Pembayaran dengan Uang Persediaan dan Tambahan Uang Persediaan

- Pembayaran dengan UP yang dapat dilakukan oleh Bendahara Pengeluaran/BPP kepada 1 (satu) penerima/ penyedia barang/jasa paling banyak sebesar Rp.50.000.000,- (lima puluh juta rupiah) kecuali untuk pembayaran honorarium dan perjalanan dinas.

- UP dapat diberikan untuk pengeluaran-pengeluaran:Pengajuan SPM GUP (Penggantian UP) dilakukan apabila UP telah dipergunakan paling sedikit 50% (lima puluh persen).

- Belanja Barang;

- Belanja Modal; dan

- Belanja Lain-lain.

- Dalam hal 2 (dua) bulan sejak SP2D-UP diterbitkan belum dilakukan pengajuan penggantian UP, kepala KPPN menyampaikan surat pemberitahuan kepada KPA,

- Dalam hal setelah 1 (satu) bulan sejak disampaikan surat pemberitahuan sebagaimana dimaksud, belum dilakukan pengajuan penggantian UP, Kepala KPPN memotong UP sebesar 25% (dua puluh lima persen).

Kelengkapan SPM

- SPM UP / TUP dalam rangkap 2 (dua);

- ADK SPM yang telah diinjeksi PIN oleh PPSPM;

- Surat Pernyataan dari KPA dengan format sesuai lampiran XIV PMK 190/PMK.05/2012 (untuk SPM UP); Surat persetujuan pemberian TUP dari Kepala KPPN (untuk SPM-TUP).

Contoh uraian SPM

- Penyediaan Uang Persediaan (RM / PLN / PNBP) Satker …. ……..Tahun 2013

- Penyediaan Tambahan Uang Persediaan (RM / PLN / PNBP) Satker …. ……..Tahun 2013

SPM GUP

SPM GUP ISI

Kelengkapan SPM

- SPM GUP dalam rangkap 2 (dua);

- ADK SPM yang telah diinjeksi PIN oleh PPSPM;

Contoh uraian SPM

Penggantian Uang Persediaan untuk keperluan belanja (barang/modal/lain-lain)

SPM GUP NIHIL

Kelengkapan SPM

- SPM GUP Nihil dalam rangkap 2 (dua)

- ADK SPM yang telah diinjeksi PIN oleh PPSPM. Bukti setor pengembalian UP/TUP yang telah dikonfirmasi KPPN (dalam hal potongan GUP Nihil kurang dari UP/TUP)

Contoh uraian SPM Nihil atas UP

- Penggantian Uang Persediaan untuk keperluan belanja (barang/modal/lain-lain) setelah diperhitungkan dengan UP sebesar Rp..(diisi sesuai besaran potongan SPM akun 815111) sebagai pertangungjawaban UP Tahun 201.. Nihil atas TUP.

- Pertanggungjawaban Tambahan Uang Persediaan untuk keperluan belanja (barang/modal/lain-lain) setelah diperhitungkan dengan TUP sebesar Rp..(diisi sesuai besaran potongan SPM akun 815111).

SPM PNBP

PNBP TERPUSAT

Penyetoran PNBP terpusat:

SPM UP

- SPM UP yang diterbitkan melalui sistem aplikasi SPM;

- ADK SPM UP yang memuat PIN PPSPM;

- Surat pernyataan dari KPA yang dibuat sesuai format sesuai Lampiran XIV PMK-190

SPM TUP

- SPM UP yang diterbitkan melalui sistem aplikasi SPM;

- ADK SPM UP yang memuat PIN PPSPM;

- Surat pernyataan dari KPA yang dibuat sesuai format sesuai Lampiran XIV PMK-190

SPM GUP/GUP NIHIL

- SPM UP yang diterbitkan melalui system aplikasi SPM;

- ADK SPM UP yang memuat PIN PPSPM;

SPM LS

- SPM LS yang diterbitkan melalui system aplikasi SPM;

- ADK SPM LS yang memuat PIN PPSPM;

- Surat Setoran Pajak (SSP) atau bukti setor lainnya

- Daftar Nominatif untuk yang lebih dari 1(satu) penerima;

- Data perjanjian/kontrak wajib dicatatkanolek PPK melalui sistem aplikasi dan disampaikan secara langsung atau email ke KPPN 5 (lima) hari kerja setelah kontrak ditandatangani;

- Khusus untuk SPM LS pembayaran jaminan uang muka ditambah persyaratan:

a. Asli jaminan uang muka;

b. Asli surat kuasa bermeterai cukup dari PPK kepada Kepala KPPN;

c. Asli konfirmasi tertulis dari penerbit jaminan;

PNBP TIDAK TERPUSAT

Penyetoran PNBP tidak terpusat:

SPM UP:

- SPM UP yang diterbitkan melalui system aplikasi SPM;

- ADK SPM UP yang memuat PIN PPSPM;

- Surat pernyataan dari KPA yang dibuat sesuai format sesuai Lampiran XIV PMK-190

- Bukti setor PNBP yang telah dikonfirmasi oleh olek Seksi Bank KPPN;

- Daftar Perhitungan Jumlah Maksimum Pencairan (MP) dibuat sesuai format Lampiran XVII PMK-190

SPM TUP

- SPM TUP yang diterbitkan melalui system aplikasi SPM;

- ADK TUP yang memuat PIN PPSPM;

- Surat persetujuan TUP dari Kepala KPPN

- Bukti setor PNBP yang telah dikonfirmasi oleh Seksi Bank KPPN;

- Daftar Perhitungan Jumlah Maksimum Pencairan (MP) dibuat sesuai format Lampiran XVII PMK-190

SPM GUP/GUP NIHIL:

- SPM GUP yang diterbitkan melalui system aplikasi SPM;

- ADK SPM GUP yang memuat PIN PPSPM;

- Bukti setor PNBP yang telah dikonfirmasi oleh Seksi Bank KPPN;

- Daftar Perhitungan Jumlah Maksimum Pencairan (MP) dibuat sesuai format Lampiran XVII PMK-190

SPM LS:

- SPM LS yang diterbitkan melalui system aplikasi SPM;

- ADK SPM LS yang memuat PIN PPSPM;

- Surat Setoran Pajak (SSP) atau bukti setor lainnya

- Daftar Nominatif untuk yang lebih dari 1 (satu) penerima;

- Data perjanjian/kontrak wajib dicatatkan olek PPK melalui sistem aplikasi dan disampaikan secara langsung atau email ke KPPN 5 (lima) hari kerja setelah kontrak ditandatangani;

- Khusus untuk SPM LS pembayaran jaminan uang muka ditambah persyaratan:

- Asli jaminan uang muka;

- Asli surat kuasa bermeterai cukup dari PPK kepada Kepala KPPN;

- Asli konfirmasi tertulis dari penerbit jaminan;

7. Bukti setor PNBP yang telah dikonfirmasi oleh Seksi Bank KPPN;

8. Daftar Perhitungan Jumlah Maksimum Pencairan (MP) dibuat sesuai format Lampiran XVII PMK-190

RETUR SP2D

Alasan terjadi retur SP2D antara lain :

- Kesalahan/perbedaan nama/nomor rekening SP2D

- Kesalahan penulisan nama bank penerima

- Rekening tidak aktif/tutup/pasif

Prinsip dasar penatausahaan dana retur :

- Retur yang diterima selama tahun berjalan (belum disetor ke kas negara) dapat dibayarkan kembali dengan penerbitan surat ralat rekening SP2D.

- Kesalahan retur yang telah disetorkan ke kas negara dapat dibayarkan kembali melalui penerbitan SPM-PP/SP2D oleh KPPN setelah ada pengajuan surat permohonan pembayaran kembali dari KPA/satuan kerja.

Surat ralat/perbaikan dan permohonan perbaikan pembayaran kembali disampaikan kepada KPPN dilampiri :

- Surat Pernyataan Tanggung Jawab Mutlak (SPTJM).

- Fotocopy buku tabungan/rekening giro yang telah dilegalisir bank/kantor pos penerima.

- Surat pernyataan dari bank/kantor pos penerima bahwa rekening berkenaan masih aktif minimal sampai dengan 1 (satu) bulan setelah tanggal surat ralat dari KPA/satker.

- Perbaikan resume kontrak dalam hal ralat mengakibatkan perubahan data rekening dalam kontrak/resume kontrak.

- ADK SPM, Copy SPM dan SP2D sebelum koreksi serta SPM setelah koreksi dalam hal ralat mengakibatkan perubahan data pada SPM dan SP2D.

RALAT SPM

Prosedur mengenai Koreksi/Ralat SPM telah diatur dalam Peraturan Direktur Jenderal Perbendaharaan nomor PER-89/PB/2011 tanggal 21 Desember 2011 tentang Mekanisme Pengiriman dan Koreksi Data pada KPPN. Satker yang hendak melakukan perubahan atau Koreksi/Ralat atas SPM yang telah diterbitkan SP2Dnya oleh KPPN wajib berpedoman pada peraturan tersebut. Prosedur koreksi/ralat SPM yang telah diterbitkan SP2Dnya adalah sebagai berikut:

Koreksi Data Pengeluaran dan/atau Potongan Melalui SPM/SP2D

Koreksi data yang diajukan pada KPPN berupa:

1. Data setoran penerimaan negara melalui Bank/Pos Persepsi; dan/atau

2. Data pengeluaran dan/atau potongan melalui penerbitan SPM/SP2D.

Persyaratan Koreksi/Ralat SPM:

Mengajukan surat permintaan koreksi data pengeluaran dan/atau potongan SPM/SP2D kepada KPPN mitra kerja masing-masing. Format surat sebagaimana Lampiran I PER- 89/PB/2011. Surat permintaan koreksi tersebut wajib dilampirkan dengan:

1. Daftar Rincian Koreksi Data yang ditandatangani Kuasa Pengguna Anggaran (bagian tak terpisahkan dari Lampiran I PER-89/PB/2011);

2. Copy SPM dan SP2D sebelum koreksi;

3. SPM setelah koreksi;

4. Surat Pernyataan Tanggung Jawab Mutlak (SPTJM) Koreksi/Ralat SPM;

5. ADK Koreksi SPM (SPM yang sudah diperbaiki).

Koreksi/perbaikan/ralat SPM tidak dapat dilakukan terhadap data SPM yang mengakibatkan perubahan jumlah uang baik pada jumlah total pengeluaran, jumlah total potongan, dan/atau jumlah bersih dalam SPM.

KPPN akan meneliti/memeriksa koreksi/ralat SPM tersebut apakah benar dan dapat dilakukan sesuai PER-89/PB/2011. Bila koreksi/ralat SPM dapat dilakukan maka KPPN akan menerbitkan Nota Penyesuaian. Bila koreksi/ralat SPM tidak dapat dilakukan maka KPPN akan menerbitkan surat pengembalian atas koreksi/ralat SPM tersebut.

Koreksi Data Setoran Penerimaan Negara Melalui Bank/Pos Persepsi

Koreksi data setoran penerimaan Negara melalui Bank/Pos Persepsi berpedoman pada PER-65/PB/2007 tentang Tata Cara Pengembalian Pendapatan dan/atau Penerimaan dan Koreksi Pembukuan Penerimaan.

SURAT KETERANGAN PENGHENTIAN PEMBAYARAN (SKPP)

Surat Keterangan Penghentian Pembayaran (SKPP) adalah surat keterangan tentang terhitung mulai bulan dihentikan pembayaran yang dibuat/dikeluarkan oleh Pengguna Anggaran/KPA berdasarkan surat keputusan yang diterbitkan oleh Kementerian Negara/Lembaga atau satker dan disahkan oleh KPPN setempat.

1. SKPP pegawai pindah diterbitkan rangkap 4 (empat) dengan penjelasan :

- lembar I untuk pegawai yang bersangkutan untuk dilampirkan pada saat pengajuan gaji pertama kali ditempat yang baru;

- lembar II untuk satuan kerja yang baru, dilampiri dosir kepegawaian dan ADK pegawai pindah;

- lembar III untuk KPPN asal sebagai pertinggal;

- lembar IV untuk pertinggal satuan kerja yang bersangkutan.

SKPP diatas dilampiri Surat Keputusan (SK) Pindah

2. SKPP pegawai pensiun diterbitkan rangkap 5 (lima) dengan penjelasan:

- lembar I & II kedua untuk kepada PT. Taspen (Persero)/PT. ASABRI (Persero);

- lembar III untuk kepada pegawai yang bersangkutan;

- lembar IV untuk KPPN sebagai Pertinggal;

- lembar V untuk satuan kerja bersangkutan.

SKPP diatas dilampiri Surat Keputusan (SK) Pensiun dari Badan Kepegawaian Negara (BKN)

SKPP dikirim oleh Satuan kerja asal sesuai peruntukannya sebagaimana diatur pada angka 1 dan 2 setelah diberi keterangan oleh Kepala Seksi Pencairan Dana pada KPPN asal bahwa data pegawai pindah/pensiun telah dinonaktifkan dari database pegawai satuan kerja tersebut pada KPPN asal.

![]()

Hak Cipta Direktorat Jenderal Perbendaharaan (DJPb) Kementerian Keuangan RI

Manajemen Portal DJPb - Gedung Prijadi Praptosuhardjo I Lt. 1

Jl. Lapangan Banteng Timur No. 2-4 Jakarta Pusat 10710

Call Center: 14090

Tel: 021-386.5130 Fax: 021-384.6402

IKUTI KAMI

PENGADUAN

|