Telaah Laporan Keuangan adalah suatu kegiatan memeriksa laporan keuangan oleh penyusun laporan keuangan untuk meyakini keandalan laporan keuangan yang disusunnya sebelum disampaikan ke jenjang/unit akuntansi di atasnya. Telaah Laporan Keuangan dilakukan oleh seluruh penyusun laporan keuangan, mulai dari level UAKPA, UAPPA-W, UAPPA-E1, UAPA, hingga penyusun LKPP. Pereviu laporan keuangan (APIP) dapat juga menggunakan telaah laporan keuangan ini sebagai tambahan dalam melakukan reviu atas laporan keuangan.

Adanya aplikasi e-Rekon&LK membuat Telaah Laporan Keuangan dapat dilakukan setiap saat sepanjang masa penyusunan laporan keuangan. Beberapa telaah yang dahulunya dilakukan secara manual, dengan memanfaatkan aplikasi e-Rekon&LK telaah dapat dimonitor melalui aplikasi e- Rekon&LK. Dalam rangka telaah LK, maka UAPPAW, UAPPA-E1 dan UAPA dapat memiliki lebih dari satu user dengan melakukan permintaan user kepada Kanwil DJPb dan Dit. APK.

Dasar Hukum

Peraturan Kementerian Keuangan Nomor 222/PMK.05/2016 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 177/PMK.05/2015 tentang Pedoman Penyusunan dan Penyampaian Laporan Keuangan Kementerian Negara/ Lembaga.

Siapa yang Melakukan dan Kapan?

Siapa yang menelaah?

Yang melakukan penelaahan terhadap laporan keuangan adalah seluruh penyusun laporan keuangan, mulai dari level UAKPA, UAPPA-W, UAPPA- E1, UAPA, hingga penyusun LKPP. Pereviu laporan keuangan (APIP) dapat juga menggunakan telaah laporan keuangan ini sebagai tambahan dalam melakukan reviu atas laporan keuangan.

Kapan dilakukan Telaah?

Telaah laporan keuangan dilakukan setiap laporan keuangan akan disampaikan ke Pihak Lain (Unit Akuntansi diatasnya). Hal ini berarti telaah laporan keuangan dilakukan triwulanan (biasanya untuk triwulan ke-III), semesteran, tahunan unaudited dan tahunan audited.

Bagaimana Menelaah Laporan Keuangan?

Telaah laporan keuangan dilakukan terhadap laporan keuangan yang telah selesai disusun. Pada umumnya yang ditelaah adalah kewajaran nilai-nilai yang terdapat pada laporan keuangan dan kelengkapan laporan keuangan serta kecukupan pengungkapan dalam Catatan atas Laporan Keuangan. Secara garis besar telaah laporan keuangan dilakukan atas hal-hal sebagai berikut:

-

Kelengkapan laporan keuangan.

-

Kesesuaian dengan persamaan dasar Akuntansi Pemerintah:

- Nilai "Surplus/ (Defisit)-LO" = Nilai "Surplus/ (Defisit) - LO" di LPE.

- Saldo Ekuitas Akhir di LPE = Saldo Ekuitas di Neraca.

- Aset = Kewajiban + Ekuitas.

-

Kesesuaian Migrasi Saldo Awal.

-

Telaah per komponen laporan keuangan:

- Neraca Percobaan Akrual.

- Laporan Operasional.

- Laporan Perubahan Ekuitas.

- Neraca.

- Laporan Realisasi Anggaran.

- Catatan Atas Laporan Keuangan.

-

Telaah antar Laporan Keuangan:

- Keterkaitan transaksi akrual intra laporan keuangan.

- Kesesuaian dengan Laporan Barang Milik Negara (L-BMN).

-

Hasil dari telaah laporan keuangan dituangkan dalam Kertas Kerja Laporan Keuangan.

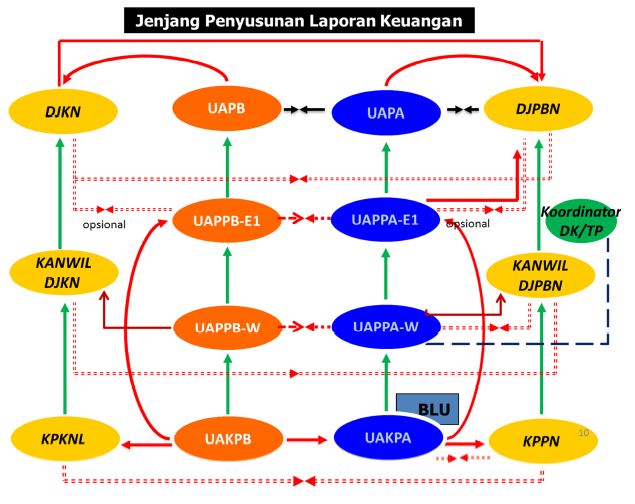

Jenjang Penyusunan Laporan Keuangan

KELENGKAPAN TELAAH LAPORAN KEUANGAN

Kelengkapan Laporan Keuangan

Untuk kelengkapan LK, LK pada setiap level (jenjang) harus disusun dari seluruh satker di bawahnya, termasuk dari satker yang dilikuidasi apabila proses likuidasinya belum selesai. Berikut merupakan kelengkapan komponen LK Pokok:

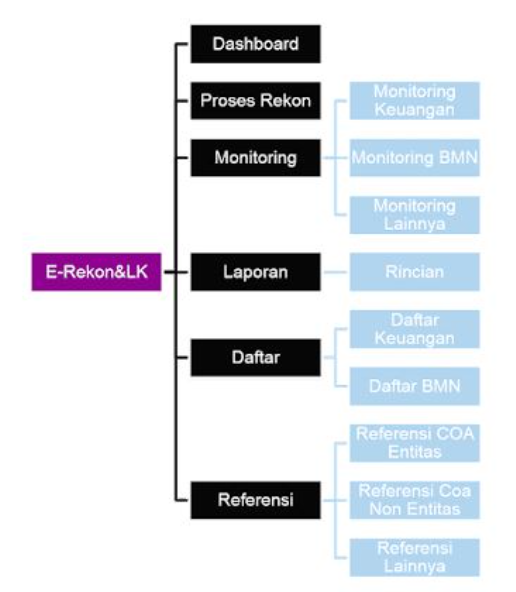

Untuk keperluan telaah LK pada aplikasi e-rekon dapat diperhatikan pada menu "Monitoring", untuk transaksi yang perlu diselesaikan, dan pada menu "Daftar", untuk transaksi yang terindikasi salah atau yang seharusnya tidak ada.

Menu monitoring terdiri dari monitoring keuangan, Barang Milik Negara (BMN) dan monitoring lainnya. Sedangkan untuk menu daftar terdiri dari daftar keuangan dan daftar BMN.

- Pernyataan telah direview (hanya untuk level LK/KL-Kementerian/Lembaga);

- Pernyataan tanggungjawab;

- Ringkasan LK;

- Laporan Realisasi Anggaran (LRA);

- Neraca;

- Laporan Operasional (LO);

- Laporan Perubahan Ekuitas (LPE); dan

- Catatan atas Laporan Keuangan (CaLK).

TELAAH LAPORAN KEUANGAN MELALUI APLIKASI E-REKON & LK

Menu E-rekon & LK

Untuk keperluan telaah LK pada aplikasi e-rekon dapat diperhatikan pada menu "Monitoring", untuk transaksi yang perlu diselesaikan, dan pada menu "Daftar", untuk transaksi yang terindikasi salah atau yang seharusnya tidak ada.

Menu monitoring terdiri dari monitoring keuangan, Barang Milik Negara (BMN) dan monitoring lainnya. Sedangkan untuk menu daftar terdiri dari daftar keuangan dan daftar BMN.

Monitoring TDK Segmen CoA

TDK atau Transaksi Dalam Konfirmasi adalah transaksi-transaksi yang belum pasti atau benar penggunaan kodefikasinya. Sebelum muncul istilah TDK, hal ini dikenal dengan akun suspend.

CoA atau Chart of Account atau juga disebut Bagan Akun Standar (BAS) merupakan daftar kodefikasi dan klasifikasi terkait transaksi keuangan yang disusun secara sistematis sebagai pedoman dalam perencanaan, penganggaran, pelaksanaan anggaran, dan pelaporan keuangan pemerintah.

Segmen CoA (Segmen Chart Of Account) adalah potongan kodefikasi dari akun yang digunakan di SPAN (Sistem Perbendaharaan dan Anggaran Negara). Terdiri dari 7 segmen. Akan dijelaskan pada kesempatan lain.

Menu monitoring TDK segmen CoA merupakan turunan dari menu TDK, dimana pada menu ini ditambahkan elemen data segmen CoA sebagai unsur perbandingannya sehingga lebih detil. Apabila terdapat selisih pada segmen COA, bandingkan data SAIBA satker dengan data SPAN di KPPN, inputan yg salah dan tidak sesuai dokumen sumber wajib memperbaiki

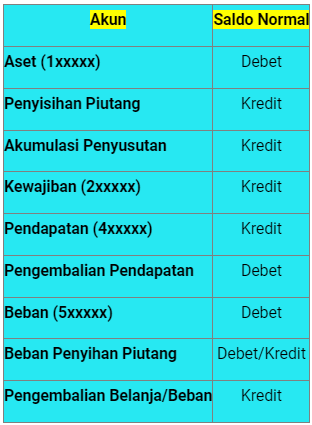

Pengecekan Saldo Tidak Normal

Menu pengecekan saldo tidak normal dimaksudkan untuk mendeteksi akun-akun yang memiliki saldo di luar dari posisi normal debet atau kredit- nya. Saldo tidak normal dapat diakibatkan dari kesalahan penjurnalan pada transaksi

Monitoring Resiprokal

Monitoring Resiprokal

- Untuk dipastikan agar tidak terdapat saldo akun "Null".

- Daftar Saldo Tidak Normal merupakan gambaran kondisi saldo akhir suatu akun yang tidak sesuai dengan saldo standarnya. Yang perlu dilakukan adalah:

- Mencocokkan Neraca Percobaan Akrual SAIBA (Sistem Akuntansi Intansi Berbasis Akrual) dengan e-Rekon&LK;

- Cetak Listing Transaksi yang terdapat di dalam Menu Daftar; dan

- Apabila memang terdapat jurnal yang salah, maka perbaiki inputan di SAIBA, posting dan upload kembali ke e-rekon&LK.

- Berikut merupakan posisi saldo normal.

Daftar Aset Belum Diregister

Akun "Belum Diregister" hanya boleh ada pada Laporan Keuangan Interim Bulanan/ Triwulanan/ Semesteran, sedangkan pada Laporan Keuangan Tahunan tidak boleh ada.

Akun Non Ref

Berisi daftar satker yang memiliki akun-akun yang tidak sesuai referensi atau akun-akun yang saat ini tidak digunakan lagi, baik akun kas ataupun akrual. Lakukan pengecekan data di SAIBA satker, apakah masih terdapat akun-akun nonref tersebut. Apabila berasal dari setoran PNBP menggunakan akun lama contohnya akun 423xxx maka segera lakukan ralat SSBP.

Pagu Minus

Apabila terdapat transaksi pada pagu minus, maka cetak LRA Belanja per Akun atau LRA Belanja COA, kemudian cocokan dengan LRA Belanja pada Aplikasi SAIBA. Indikasi permasalahan sebagian besar karena proses Revisi RKAKL (Rencana Kerja dan Anggaran Kementerian Lembaga) per Akun 6 digit belum sinkron dengan realisasi yang sudah ada.

Apabila ada data revisi yang kurang, cukup dengan upload ulang ADK SAIBA ke e-Rekon&LK kemudian cocokkan kembali LRA detailnya.

Pengembalian Belanja Melebihi Realisasi

Apabila terdapat transaksi tersebut, cetak LRA Belanja per Akun atau LRA Belanja COA, kemudian cocokkan dengan LRA Belanja pada Aplikasi SAIBA.

Indikasi permasalahan sebagian besar karena transaksi pengembalian belanja yang berasal dari setoran tidak tercantum atau salah kodefikasi program/ kegiatan/ output.

Jurnal Tidak Lazim

Berisi daftar jurnal-jurnal terkait aset yang diinput di aplikasi SAIBA dan bukan berasal dari aplikasi SIMAK-BMN.

Jurnal tidak lazim belum tentu salah, cek kronologi penyebab dilakukan jurnal di SAIBA.

Monitoring Transfer Keluar/ Masuk

Menampilkan data semua satker yang memiliki transaksi transfer keluar/ masuk aset/persediaan/ aset tetap, bisa transaksi antar satker dalam 1 KL yang sama maupun berbeda KL.

Monitoring Transfer Keluar/ Masuk Piutang Pajak

Merupakan turunan dari Monitoring Transfer Keluar/ Masuk. Menu ini menampilkan data semua satker yang memiliki transaksi transfer keluar/ masuk piutang pajak, yang semestinya hanya di lingkup DJP.

Monitoring Transfer Keluar/ Masuk Non Persediaan

Merupakan turunan dari Monitoring Transfer Keluar/ Masuk. Dapat digunakan untuk membantu satker menelusuri detil selisih TKTM dengan menyajikan selisih per kode barang Aset Tetap pada Aplikasi SIMAK BMN.

Monitoring Transfer Keluar/ Masuk Persediaan

Merupakan turunan dari Monitoring Transfer Keluar/ Masuk. Dapat digunakan untuk membantu satker menelusuri detil selisih TK/ TM dengan menyajikan selisih per kode barang persediaan pada Aplikasi persediaan.

Monitoring Reklasifikasi Aset

Menampilkan perbandingan nilai reklasifikasi masuk dan reklasifikasi keluar per Satker yang berasal dari inputan di SIMAK BMN. Apabila terjadi selisih RK/ RM agar dicek kembali pada aplikasi SIMAK BMN dan ditelusuri penyebab selisihnya.

Menampilkan nilai transaksi resiprokal yang direkam di SAIBA Satker Pemberi/ Penerima Kerja.

Resiprokal merupakan transaksi antara satker BLU/ Non BLU Pemberi Kerja dan satker BLU Penerima Kerja yang menggunakan dana APBN sehingga harus dieliminasi di tingkat LKPP.

TATA CARA TELAAH PADA LAPORAN KEUANGAN

Telaah Neraca Percobaan Akrual

Pada Neraca Percobaan Akrual, perlu dilakukan pengecekan pada akun-akun berikut:

-

Akun-Akun yang TIDAK BOLEH ADA:

- Akun 41 (pendapatan perpajakan):

- apabila ada, misalnya: Akun 411112, kemungkinan salah Jurnal kas lainnya di Bank penyeluaran yang merupakan potongan pajak.

- akun ini hanya untuk BA.015 Kementrian keuangan.

- Akun 43 (pendapatan Hibah):

- Akun ini hanya khusus untuk BA 999.20.

- Akun 423XXX (PNBP):

- Akun ini sudah berubah menjadi akun 425XXX.

- Akun 41 (pendapatan perpajakan):

-

Bila bukan merupakan Satker BLU/tidak terdapat satker BLU, maka TIDAK BOLEH ADA:

- Akun 424XXX, 525XXX, dan 537XXX.

- Akun di atas diperuntukan khusus untuk satker BLU.

-

Akun Tertentu yang TIDAK BOLEH ADA:

- Akun 391121 (Ekuitas Transaksi lainnya):

- (Akun di atas hanya untuk RRI,TVRI dan POLRI).

- Akun 425719 (pendapatan bungan lainnya):

- Biasanya akun ini muncul karena salah memilih akun, seharusnya akun 425764 pendapatan jasa lembaga keuangan (Jasa Giro) namun memilih Akun 425719.

- Akun 425916 (penerimaan kembali belanja Hibah TAYL):

- Akun di atas hanya untuk BA-BUN HIBAH 999.02.

- Akun 425918 (penerimaan kembali belanja lain-lain TAYL):

- Akun di atas untuk BA-BUN Bel.lain-lain 999.08.

- Akun 391121 (Ekuitas Transaksi lainnya):

-

Telaah Hibah Langsung:

- Jika ada akun 111827 (kas lainnya dari Hibah yang belum disahkan) maka harus ada akun 218211 (Hibah langsung belum disahkan). Namun tidak berlaku kebalikannya:

- Akun 111827 nilainya maksimal sama atau lebih kecil dibanding 218211.

- Akun 218211 Harus dikredit.

- Bagaimana bila ada akun "HIBAH langsung yang belum disahkan" bersaldo negatif (posisi debit)?

- Jawab: Kemungkinannya telah terbit SP2HL PENGESAHAAN HIBAH LANGSUNG YANG BERUPA UANG NAMUN...Belum Melakukan Jurnal Manual Pencatatan penerimaan kas Hibahnya.

- Akun "Hibah Langsung Belum Disahkan" seharusnya tidak ada pada LK Tahunan namun tidak harus tidak ada.

- LATAR BELAKANG : Terkadang ada satker "BANDEL" tidak berniat melaporkan/mengesahkan Hibah langsungnya. Saat Tripartied di temukan oleh BPK, dan tidak sempat lagi disahkan.

- TINDAK LANJUT : Biarkan tetap muncul akun ini. Tunggu kebijakan akuntansi atas perlakuan selanjutnya pada TA berikutnya.

- RESIKO: Satker menjurnal "sembarangan", yang penting akun "Hibah langsung belum diregistrsi" Hilang.

- SOLUSI:

- Cetak buku besar Akrual atau akun "Hibah langsung yang belum diregistrasi".

- Cek pasangan jurnalnya, apakah dari SP2HL/ PMHL-BJS? bila tidak, berarti belum pernah ada pengesahaannya! Hapus Jurnal Tersebut.

- Jika ada akun 111827 (kas lainnya dari Hibah yang belum disahkan) maka harus ada akun 218211 (Hibah langsung belum disahkan). Namun tidak berlaku kebalikannya:

-

ANALISIS AKUN-AKUN TERTENTU:

-

Transfer Keluar/Transfer Masuk:

- Akun ini digunakan untuk:

- Transfer keluar/ Transfer masuk Aset (persediaan/ Aset tetap/ Aset laninya) antar satker di lingkungan pemerintah pusat.

- Transfer keluar/ Transfer masuk selain Aset (kas/ piutang/ utang) antara satker yang dilikuidasi ke satker penerima.

- RISIKO:

- Akun /menu ini tidak digunakan seharusnya.

- Misal: Pembelian mengunakan Transfer masuk, Mengakibatkan Akun LPE (Transaksi antar Entitas) overstated.

- Misal: Pemakaian menggunakan Transfer keluar, mengakibatkan akun beban persediaan understated dan LPE (Transaksi antar Entitas) overstate.

- SOLUSI:

- Cek kebenaran penggunaan akun/menu tersebut di aplikasi persediaan/SIMAK.

- Bila ternyata jurnal di SAIBA, Cek kebenarannya.

- Lakukan analisa sebagai berikut:

- Mungkinkah di satker/ E1/ KL ini terdapat Transfer masuk/Transfer keluar?

- Bila ya, seharusnya lebih besar mana? Transfer masuk atau Transfer keluar?

- Adakah pengawasan Transfer keluar/ Transfer masuk?

- Bandingkan analisa dengan KL, Apakah terdapat Perbedaan?

- Jika ya, analisa kemungkinan kesalahannya.

- Akun ini digunakan untuk:

-

Akun 391119 (KOREKSI LAINNYA):

- Akun ini mengkoreksi kesalahan pencatatan atas Transaksi selain Aset (selain mengkoreksi persediaan/Aset tetap/Aset lainnya). misalnya mengkoreksi kas, piutang dan utang.

- Namun terkadang akun ini dipakai untuk yang lainnya, misalnya:

- Koreksi selain yang seharusnya.

- Menghilangkan "belum diregister"/"Hibah belum disahkan".

- Menyamakan saldo SAIBA dengan L-BMN.

- Cek kebenarannya lewat buku besar.

-

Akun 491429 (PENDAPATAN PEROLEHAN ASET LAINNYA):

-

Sangat jarang terjadi "perolehan Aset lainnya", sehingga apabila ada akun ini, agar dikonfirmasi kebenarannya, karena ada kemungkinan salah memilih menu input pada aplikasi persediaan/SIMAK.

-

Akun ini jurnal kiriman dari persediaan/simak BMN, Yaitu saat memilih menu "perolehan lainnya".

-

Apabila berasal dari jurnal SAIBA, mungkin saja benar, namun dikonfirmasi penyebab input jurnal pendapatan ini di SAIBA.

-

-

Telaah Laporan Operasional

-

YANG TIDAK BOLEH TERISI DALAM LO:

- PENDAPATAN:

- Pendapatan perpajakan (kecuali BA 15.04 Ditjen Pajak kementrian keuangan).

- Pendapatan Hibah.

- BEBAN:

- Beban Bunga.

- Beban Subsidi.

- Beban Hibah.

- Beban Transfer.

- Beban Lain-lain.

- Pasti tidak dapat Akun Null.

- PENDAPATAN:

-

PENGECEKAN SALDO NORMAL:

- Seluruh saldo pada LO (baik pendapatan maupun beban) harus bersaldo positif, termasuk pada kegiatan Non operasional, Kecuali Beban Penyisihan Piutang.

- Berdasarkan PMK 270/2014 dan perdirjen perbendaharaan NO.PER-43/PB/2015 Dimungkinkan bersaldo negatif, namun perlu dikonfirmasi kebenaran penyebab saldo negatif tersebut.

-

Pengecekan Kebenaran Beban Penyisihan Piutang:

- Beban Penyisihan Piutang sama dengan saldo Awal penyisihan piutang (jangka pendek dan jangka panjang) dikurangi saldo akhir penyisian piutang (jangka pendek dan jangka penjang) ditambah penghapusan piutang (jangka pendek dan jangka panjang).

- Misalnya (bila tidak ada penghapusan piutang):

- saldo awal penyisihan piutang (Rp.100,-);

- saldo akhir penyisian piutang =(Rp.170,-); dan

- maka beban penyisihan piutang adalah: (Rp.100,-)-(Rp.170,-)=Rp.70.-.

- Misalnya (bila ada penghapusan piutang):

- saldo awal penyisihan piutang =(Rp.100,-);

- saldo akhir penyisian piutang =(Rp.170,-);

- penghapusan piutang =Rp.50,-; dan

- maka beban penyisihan utang adalah: (Rp.100,-)-(Rp.170,-)+Rp.50,--Rp.120,-.

-

TELAAH KETERKAITAN ANTAR LAPORAN:

-

BARANG DISERAHKAN KE MASYARAKAT:

- Beban barang diserahkan di masyarakat muncul hanya dari kiriman jurnal aplikasi persediaan. Apabila tidak ada realisasi belanja Akun 526xxx (belanja barang diserahkan ke masyarakat), maka seharusnya beban barang diserahkan ke masyarakat tidak ada juga.

- KECUALI : Pembelian 526xxx Tahun lalu, penyerahannya tahun berjalan (sehingga di tahun berjalan hanya ada beban penyerahan, tidak ada realisasi Belanjanya).

- Apabila tidak ada realisasi 52xxx, ada beban barang diserahkan ke masyarakat, kemungkinannya adalah : Salah memilih kode barang.

- Misal: membeli persediaan konsumsi menggunakan kode barang diserahkan ke masyarakat.

- Apabila barang tsb belum habis digunakan, akan muncul saldo persediaan barang diserahkan ke masyarakat pada neraca dan beban barang diserahkan ke masyarakat di LO. Hal ini berlaku untuk Bansos juga.

-

Hubungan Pembelian Persediaan, Penyajiaan di Neraca pembebanan di LO:

-

Beli persediaan untuk konsumsi

- -> neraca : persediaan;

- -> pemakaian: Beban persediaan.

-

Beli persediaan untuk pemeliharaaan

- -> neraca : persediaan;

- -> pemakaian: Beban pemeliharaan.

-

Beli persediaan untuk diserahkan ke masyarakat

- -> neraca: persediaan;

- -> pemakaan: Beban barang diserahkan ke masyarakat.

-

Beli persediaan untuk Bansos

- -> neraca: persediaan;

- -> pemakaian: Beban Bansos.

-

Aplikasi persediaan membedakan berdasarkan kode barang, yaitu: 1.22.33.44.55.xxx. Kode Kelompok:

-

05:barang diserahkan ke masyarakat; dan

-

10:Bantuan Sosial (Bansos).

-

-

-

Telaah Laporan Perubahan Ekuitas

-

ANALISA AKUN-AKUN TERTENTU

- Akun Ekuitas Awal:

- Akun ini harus sama dengan Ekuitas akhir Tahun sebelumnya, yang terdapat pada:

- Ekuitas Akhir di LPE Audited tahun sebelumnya; dan

- Ekuitas di Neraca Audited Tahun sebelumnya.

- Akun ini harus sama dengan Ekuitas akhir Tahun sebelumnya, yang terdapat pada:

- Akun "Penyesuaian Nilai Aset":

- Seharusnya tidak ada, jika ada kemungkinan besar belum update aplikasi persediaan dan SAIBA.

- Akun "Selisih Revaluasi Aset:

- Akun ini hanya bila ada "Inventarisasi dan Penilaian Kembali dari DJKN.

- Bila Akun ini terisi: seharusnya merupakan jurnal kiriman dari simak.

- Akun "KOREKSI NILAI ASET NON REVALUASI":

- Akun ini digunakan untuk mengkoreksi nilai aset tetap dan aset lainnya selain karena adanya IP dari DJKN Kementrian keuangan.

- Normalnya akun ini merupakan jurnal kiriman dari apliksi SIMAK-BMN, Yaitu apabila menggunakan Menu saldo awal,Reklasifikasi,penggurangan nilai aset,dan koreksi.

- Cek apabila bukan jurnal kiriman dari aplikasi simak-bmn.

- Akun Lain-lain:

- Akun ini digunakan untuk mengkoreksi kesalahan pencatatan atas Transaksi selain aset(selain mengkoreksi persediaan/Aset tetap/Aset lainnya), misalnya mengkoreksi kas,piutang dan utang.

- Akun ini terbentuk berdasarkan jurnal penyesuaian di aplikasi saiba.

- Akun lain-lain berasal dari akun 391119 (koreksi lainnya),391121 (Ekuitas Transaksi lainnya), dan 311315 (penyesuaian Sal Bul)dalam neraca percobaan.

- Akun 391121 (Ekuitas Transaksi lainnya) khusus untuk satker RRI,TVRI dan POLRI.

- Akun Ekuitas Awal:

-

Transaksi Antar Entitas

- Antar K/L:

- Transfer masuk (313221); dan

- Transfer keluar (313221).

- Antar K/L dan BUN:

- Ditagihkan ke Entitas lain (313111);

- Ditagihkan dari Entitas lain (313121);

- Penyesahan Hibah langsung (391131); dan

- Pengesahan pengambilan Hibah (391132).

- Antar K/L:

-

Transaksi antar Entitas

-

Akun 313111 (DKEL)pastikan berasal dari SMP/SPD2:

- salah satu caranya: laporan buku besar JNSDOK terisi SP2DPL atau SISPEN; dan

- untuk BLU (SP3B-BLU) masih tahap pembahasan.

-

Akun 313121 (DDEL) pastikan berasl dari SSBP/SSPB/potongan SMP:

- salah satu caranya: laporan buku besar JNSDOK terisi SISPEN atau SP2DPT.

-

Akun 313211 (TK) dan 313212 (MT) pastikan berasal dari jurnal kiriman aplikasi persediaan atau SIMAK-BMN.bila bukan,maka pastikan dalam rangkah likuidasi:

- salah satu caranya :laporan buku JNSDOK berisi JRNBMN.

-

Akun 391131 dan 391132 (HL) pastikan berasl dari SP2HL/SP4HL/MPHL-BJS:

-

salah satu caranya: laporan buku besar JNSDOK terisi SP2DPL atau SISPEN.

-

-

Telaah Neraca

-

Yang Harus sama:

- Akun "kas di bendahara pengeluaran HURUS SAMA dengan akun "uang muka dari KPPN" Akun ini bisa dijurnal. pastikan tidak ada jurnal yang menyebabkan perbedaan. (kecuali di ekmentrian luar negeri).

- Kesesuaian dengan berita acara Rekonsiliasi(BAR) Atas akun-akun sebagai berikut:

- kas di bendahara penyeluaran;

- kas dan bank blu(kas dan bank blu dan Depositi Blu); dan

- kas lainnya di KL dari Hibah (111822).

- Telaah Keterkaitan Akun Neraca dengan laporan lainnya:

- Apabila ada Akun piutang, maka:

- ada penyisihan piutang;

- ada beban penyisihan piutang di LO.

- Bila tidak ada, kemungkinan belum melakukan penyisihan piutang diakhir periode.

- Apabila ada Akun piutang, maka:

- Apabila ada akun piutang jangka panjang (TP/TGR), maka:

- ada bagian lancar piutang jangka panjang;

- ada penyisihan piutang jangka panjang;

- ada penyisihan bagian lancar piutang jangka panjang; dan

- bila tidak ada, maka melum melakukan "Reklas piutang jangka panjang.

- Apabila ada akun persediaan, maka:

- ada beban persediaan di LO; dan

- kemungkinannya sangat kecil dalam satu periode tidak ada persediaan yang dipakai. atau hanya memiliki persediaan untuk pemeliharaan/ diserahkan ke masyarakat/bansos saja.

- Apabila ada aset tetap/aset lainnya, maka:

- ada akumulasi penyusutan/amortisasi AT/AL; dan

- ada beban penyusutan/amortisasi di LO.

-

Pengecekan Dengan E-rekon & KL, Apakah sudah Melakukan Jurnal Akrual

-

Sebelum melakukan pengecekan, Pastikan telah melakukan jurnal balik atas Transaksi Akrual Tahun sebelumnya.

-

Jurnal Akrual terdiri dari:

- pendapatan diterima dimuka;

- pendapatan yang masi harus diterima;

- beban dibayar dimuka; dan

- beban yang masi harus dibayar.

-

Transaksi Akrual yang umumnya ada di satker adalah:

- pendapatan sewa diterima dimuka;

- beban sewa yang masi harus dibayar;

- beban listrik/Telpon/air yang masi harus dibayar; dan

- beban pegawai yang masi harus dibayar.

-

Selain Transaksi diatas masih ada kemungkinan transaksi lainnya.

-