Oleh: Joshua Harris Pardamean Samosir, pegawai pada Sekretariat DJPb

Peningkatan kualitas perekonomian nasional tidak terlepas dari peran pengeluaran pemerintah sebagai instrumen kebijakan fiskal dalam mendorong aktivitas ekonomi dan pembangunan. Melalui belanja negara, pemerintah mengalokasikan sumber daya untuk penyediaan infrastruktur, layanan publik, serta berbagai program yang secara langsung memengaruhi aktivitas ekonomi masyarakat.

Albab & Halim (2017) menyatakan bahwa sekitar 40% anggaran pemerintah diperkirakan dibelanjakan melalui proses pengadaan barang/jasa. Berdasarkan hal tersebut, efektivitas belanja negara menjadi sangat penting, karena belanja tidak hanya diharapkan terserap, tetapi juga harus mampu memberikan dampak nyata terhadap pertumbuhan ekonomi dan kesejahteraan masyarakat.

Secara teoretis, pengeluaran pemerintah merupakan salah satu komponen yang memengaruhi pertumbuhan ekonomi. Namun demikian, efektivitasnya menjadi faktor penentu apakah belanja negara benar-benar menghasilkan dampak yang optimal. Data Badan Pusat Statistik (BPS) mencatat skor Incremental Capital Output Ratio (ICOR) Indonesia pada akhir 2023 sebesar 6,33. Angka ini menunjukkan bahwa untuk menghasilkan tambahan output ekonomi, dibutuhkan investasi yang relatif besar, sehingga mengindikasikan efisiensi investasi nasional yang masih belum optimal.

Dalam praktiknya, ketidakefektifan belanja dapat tecermin dari kualitas output yang dihasilkan. Sebagai contoh, pada sektor infrastruktur, efektivitas kebijakan pengeluaran pemerintah dalam meningkatkan kualitasnya masih menghadapi berbagai tantangan (Harahap, Triani, & Zein, 2025). Kondisi ini menunjukkan bahwa optimalisasi belanja negara dalam menghasilkan nilai tambah masih memerlukan penguatan. Oleh sebab itu, tahap perencanaan, khususnya perencanaan pengadaan barang/jasa, menjadi krusial karena pada tahap inilah arah dan kualitas belanja negara mulai ditentukan.

Sistem Hukum Keuangan Negara dan Posisi Perencanaan Pengadaan Barang/Jasa

Dalam sistem hukum keuangan negara di Indonesia, pengeluaran pemerintah harus didahului dengan mekanisme perencanaan yang diatur dalam peraturan perundang-undangan. Pasal 3 ayat (1) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara menegaskan bahwa keuangan negara harus dilaksanakan secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan. Oleh karena itu, sebelum suatu kegiatan belanja dilaksanakan, Kementerian/Lembaga (K/L) dan Pemerintah Daerah memiliki kewajiban hukum untuk menyusun perencanaan melalui beberapa proses. Proses ini di antaranya meliputi penyusunan Rencana Kerja (Renja) K/L/Rencana Kerja Satuan Kerja Pemerintah Daerah (Renja SKPD), Rencana Kerja dan Anggaran Kementerian/Lembaga (RKA-K/L)/Rencana Kerja dan Anggaran Perangkat Daerah (RKA-PD), yang selanjutnya ditetapkan dalam penetapan Daftar Isian Pelaksanaan Anggaran (DIPA)/Dokumen Pelaksanaan Anggaran (DPA).

Dalam proses penyusunan RKA-K/L dan RKA-PD, dibutuhkan informasi yang memadai terkait kebutuhan barang/jasa dan estimasi biaya, yang disusun berdasarkan rencana kerja, pengalaman pelaksanaan sebelumnya, serta perencanaan teknis. Dalam hal inilah perencanaan pengadaan barang/jasa mengambil peran penting. Perencanaan Pengadaan Barang/Jasa (PBJ) tidak berdiri sendiri, melainkan diharapkan menjadi bagian yang terintegrasi dalam proses penyusunan RKA-K/L, sebagai instrumen yang memastikan bahwa alokasi anggaran mencerminkan kebutuhan riil dan disusun secara rasional.

Namun, dalam ketentuan terbaru, yaitu Peraturan Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah (LKPP) Nomor 11 Tahun 2021, perencanaan pengadaan disusun berdasarkan kebutuhan yang telah tercantum dalam RKA-K/L dan RKA-PD. Hal ini menunjukkan adanya pergeseran dalam relasi antara perencanaan pengadaan dan penganggaran, di mana perencanaan pengadaan secara formal disusun dengan merujuk pada dokumen anggaran. Sebaliknya dalam ketentuan sebelumnya, yaitu Peraturan LKPP Nomor 7 tahun 2018, Perencanaan Pengadaan diposisikan sebagai masukan dalam penyusunan RKA-K/L dan RKA-PD.

Meskipun demikian, pada ketentuan terbaru juga diatur bahwa Pengguna Anggaran selaku penanggung jawab kegiatan, dalam menyusun RKA harus mempertimbangkan antara lain identifikasi kebutuhan barang/jasa sesuai dengan rencana kerja, penyusunan spesifikasi teknis atau Kerangka Acuan Kerja (KAK) sesuai kebutuhan, ketersediaan barang/jasa dan/atau penyedia di pasar, ketersediaan barang/jasa yang dibutuhkan dalam bentuk produk/jasa dalam negeri, dan penyusunan Rencana Anggaran Biaya (RAB) sesuai dengan spesifikasi teknis/KAK sebagai dasar pengusulan anggaran. Ketentuan tersebut pada hakikatnya merupakan unsur-unsur dalam perencanaan pengadaan. Hal ini menunjukkan bahwa, meskipun secara formal perencanaan pengadaan disusun berdasarkan RKA, substansi RKA itu sendiri tetap dibentuk oleh pertimbangan teknis yang merupakan bagian dari perencanaan pengadaan.

Oleh karena itu, hubungan antara perencanaan pengadaan dan penganggaran tidak dapat diposisikan secara linear, tetapi bersifat timbal balik dan saling memengaruhi dalam satu siklus perencanaan keuangan negara.

Perencanaan Pengadaan Barang/Jasa sebagai Instrumen Hukum

Sumber: https://disnaker.kebumenkab.go.id/index.php/web/view_file/530, diakses pada 16 Maret 2026

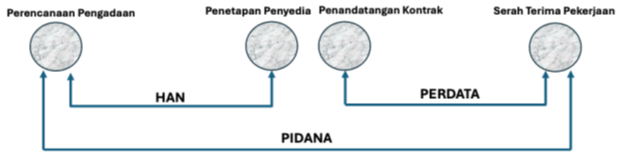

Aspek hukum pengadaan barang/jasa tidak terlepas dari definisi pengadaan barang/jasa itu sendiri, yaitu kegiatan yang prosesnya dilaksanakan sejak identifikasi kebutuhan sampai dengan serah terima hasil pekerjaan. Proses tersebut tentunya terdiri atas beberapa tahap dimulai dari tahap perencanaan, persiapan, pemilihan, pelaksanaan kontrak, dan serah terima pekerjaan.

Kemudian, yang menjadi pertanyaan, aspek hukum apa saja yang dapat terkait di dalam siklus tersebut? Sebagaimana bagan di atas, dapat kita lihat bahwa proses perencanaan pengadaan sampai dengan penetapan penyedia adalah aspek hukum administrasi negara. Aspek hukum perdata dari proses penandatanganan kontrak sampai dengan serah terima pekerjaan, lalu aspek hukum pidana berada dari awal sampai dengan akhir proses pengadaan. Selain itu, dalam tahap pemilihan penyedia, terdapat aspek hukum persaingan usaha yang berperan penting dalam menjamin terselenggaranya persaingan usaha yang sehat, sehingga proses pemilihan penyedia berlangsung secara adil, transparan, dan akuntabel.

Sehubungan dengan aspek hukum administrasi negara dalam tahap perencanaan pengadaan, menurut Syahran Basah (1992), hukum administrasi negara adalah seperangkat peraturan yang memungkinkan administrasi negara menjalankan fungsinya, yang sekaligus juga melindungi warga terhadap sikap tindak administrasi negara, dan melindungi administrasi negara itu sendiri. Instrumen hukum administrasi secara umum dibedakan menjadi barang milik negara, instrumen yuridis, pegawai (SDM), ASN, dan Instrumen Hukum Keperdataan. Instrumen Yuridis sebagaimana dimaksud terdiri dari Peraturan Perundang-undangan, Keputusan Tata Usaha Negara, Peraturan Kebijaksanaan (Beleidsregel), Rencana-Rencana (Planen), dan Perizinan (Universitas Jenderal Soedirman, 2023).

Perencanaan pengadaan barang/jasa merupakan bentuk tindakan administrasi negara yang disusun berdasarkan peraturan perundang-undangan, dan secara konseptual termasuk dalam instrumen rencana-rencana (planen). Pengaturan mengenai perencanaan PBJ diatur didalam Peraturan Presiden No. 46 Tahun 2025 tentang Perubahan atas Perpres 16 Tahun 2018 tentang Pengadaan Barang/Jasa Pemerintah. Dalam Pasal 5 huruf a Peraturan Presiden tersebut, perencanaan pengadaan merupakan bagian dari kebijakan pengadaan barang/jasa, yang antara lain diarahkan untuk meningkatkan kualitas perencanaan pengadaan.

Subjek hukum yang memiliki tanggung jawab hukum terhadap perencanaan pengadaan barang/jasa adalah Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) dan Pejabat Pembuat Komitmen (PPK). Hal ini tecermin dalam Pasal 9 ayat (1) huruf a yang menyatakan bahwa PA memiliki tugas dan kewenangan untuk menetapkan perencanaan pengadaan, serta Pasal 11 ayat (1) yang mengatur bahwa PPK memiliki tugas untuk menyusun perencanaan pengadaan. Dengan demikian, berdasarkan ketentuan tersebut, PA berperan dalam menetapkan perencanaan pengadaan, sedangkan PPK berperan dalam menyusun perencanaan pengadaan.

“Penyusunan” dan “Penetapan” merupakan suatu tindakan hukum administrasi (bestuurlijke rechtshandeling) yang bukan hanya dimaknai sebagai suatu diksi umum, melainkan ada muatan legal action di dalam norma tersebut. Penyusunan perencanaan oleh PPK merupakan tindakan hukum administratif yang menghasilkan konsep dokumen perencanaan sebagai dasar pengambilan keputusan.

Sementara itu, penetapan oleh PA/KPA merupakan tindakan hukum yang memberikan daya ikat hukum terhadap perencanaan tersebut dalam pelaksanaan pengadaan barang/jasa. Hadjon et al. (2002) menyatakan bahwa dalam kajian hukum administrasi negara, asas legalitas (legaliteitsbeginsel/wetmatigheid van bestuur) mencakup tiga aspek utama, yaitu wewenang, prosedur, dan substansi. Asas ini menegaskan bahwa setiap tindak pemerintahan harus didasarkan atas dasar peraturan perundang-undangan (wettelijke grondslag) atau (wetmatigheid van bestuur) (Mahfud MD, 1999, dikutip dalam Fathudin, 2015).

Berdasarkan hal tersebut, penetapan perencanaan oleh PA/KPA menjadi prasyarat yang memberikan keabsahan hukum bagi pelaksanaan pengadaan barang/jasa. Tanpa adanya penetapan tersebut, proses pengadaan tidak memiliki dasar kewenangan untuk dilanjutkan ke tahap berikutnya. Oleh karena itu, penetapan perencanaan dituangkan dalam dokumen hukum perencanaan pengadaan yang menjadi dasar bagi Pejabat Pengadaan, Pokja Pemilihan, dan PPK dalam menjalankan kewenangannya.

Desain Belanja dan Efektivitas

Dalam pandangan teori Keynesian, pengeluaran pemerintah adalah komponen penting dari permintaan agregat yang dapat merangsang pertumbuhan ekonomi (Ambarita & Siregar, 2025). Oleh karena itu, desain belanja yang dibentuk melalui perencanaan pengadaan barang/jasa perlu diarahkan pada sektor-sektor riil yang memiliki daya ungkit terhadap perekonomian. Hal ini tecermin dalam berbagai kebijakan pengadaan barang/jasa, antara lain kewajiban penggunaan produk dalam negeri, alokasi untuk produk usaha kecil dan koperasi, pelaksanaan pengadaan berkelanjutan, serta pemanfaatan hasil penelitian dalam negeri. Dengan kata lain, perencanaan PBJ tidak hanya menentukan “apa yang dibeli”, tetapi juga “bagaimana belanja tersebut memberikan dampak ekonomi yang lebih luas”.

Untuk memastikan desain belanja yang terukur dan rasional, perencanaan PBJ dilakukan melalui pendekatan teknis yang mencakup identifikasi kebutuhan, penentuan metode pengadaan, pemaketan, penyusunan spesifikasi, serta perumusan anggaran. Hasilnya kemudian dituangkan dalam Rencana Umum Pengadaan (RUP) sebagai instrumen transparansi dan pengendalian belanja.

Dalam European Commission (2008) disebutkan bahwa effectiveness relates the input or the output to the final objectives to be achieved, i.e. the outcome. Dalam konteks belanja negara, efektivitas tidak cukup diukur dari tingkat penyerapan anggaran, tetapi dari sejauh mana belanja tersebut mampu menghasilkan outcome, seperti peningkatan kesejahteraan masyarakat, kualitas layanan publik, dan pertumbuhan ekonomi.

Tiga Titik Kritis dalam Perencanaan Pengadaan Barang/Jasa

Sebagai penjabaran lebih lanjut dari rasionalitas teknis tersebut, terdapat beberapa titik krusial dalam perencanaan yang secara langsung menentukan kualitas belanja negara. Pertama, identifikasi kebutuhan. Ketidaktepatan dalam tahap ini dapat menyebabkan barang/jasa yang diadakan tidak relevan dengan tujuan organisasi. Kedua, penyusunan spesifikasi teknis atau kerangka acuan kerja. Spesifikasi yang tidak proporsional, baik terlalu tinggi maupun terlalu rendah, berpotensi menimbulkan pemborosan atau tidak optimalnya pemanfaatan barang/jasa. Ketiga, penyusunan rencana anggaran biaya. Tahap ini menentukan apakah alokasi anggaran telah mencerminkan harga yang wajar dan efisien, serta menjadi dasar dalam mencegah pemborosan maupun potensi penyimpangan harga.

Risiko Hukum pada Tahap Perencanaan Pengadaan Barang/Jasa

Risiko hukum dalam pengadaan barang/jasa pada dasarnya telah muncul sejak tahap perencanaan. Ketidaktepatan dalam penyusunan perencanaan berpotensi menimbulkan konsekuensi hukum apabila tidak disusun sesuai dengan prinsip pengadaan dan asas legalitas dalam pengelolaan keuangan negara, baik dari aspek kewenangan, prosedur, maupun substansi. Dari perspektif hukum administrasi negara, pelanggaran prosedur seperti tidak diumumkannya RUP atau dilaksanakannya pengadaan tanpa perencanaan yang sah dapat mengakibatkan cacat administratif yang memengaruhi keabsahan proses pengadaan.

Dari sisi substansi, kesalahan dalam identifikasi kebutuhan, penyusunan spesifikasi teknis yang tidak proporsional, serta penyusunan RAB yang tidak mencerminkan kondisi pasar dapat menimbulkan inefisiensi dan pemborosan anggaran. Pada tahap ini, konsekuensi yang timbul pada umumnya masih bersifat potensial, karena belum terdapat kerugian negara yang nyata. Namun demikian, kesalahan tersebut dapat menjadi faktor penyebab yang berkembang menjadi kerugian negara pada tahap pelaksanaan, dan dalam kondisi tertentu dapat berimplikasi pada ranah pidana apabila disertai dengan unsur kesalahan dan niat jahat (mens rea).

Lebih lanjut, pengadaan barang/jasa dengan masa manfaat yang tidak optimal akibat perencanaan yang tidak tepat dapat menjadi temuan dalam pemeriksaan dan menimbulkan pertanyaan atas akuntabilitas penggunaan anggaran. Di sisi lain, ketidakpatuhan terhadap kebijakan strategis pemerintah, seperti kewajiban penggunaan produk dalam negeri dan/atau penggunaan produk usaha mikro dan usaha kecil serta koperasi, juga dapat berdampak pada sanksi administratif bagi PA/KPA/PPK/Pejabat Pengadaan/Pokja Pemilihan.

Implikasi terhadap Pertumbuhan Ekonomi

Kegagalan dalam perencanaan pengadaan barang/jasa pada dasarnya berdampak langsung terhadap optimalisasi fungsi Anggaran Pendapatan dan Belanja Negara (APBN) sebagai instrumen kebijakan fiskal dalam mendorong pertumbuhan ekonomi yang berkualitas. Belanja negara yang tidak didasarkan pada kebutuhan riil, tidak efisien, atau tidak memiliki daya ungkit terhadap sektor ekonomi justru berpotensi menjadi bentuk inefisiensi kebijakan publik. Dalam kondisi demikian, anggaran negara tidak mampu menghasilkan multiplier effect yang diharapkan, bahkan dapat menghambat pencapaian tujuan pembangunan. Oleh karena itu, efektivitas belanja negara tidak hanya ditentukan oleh besaran penyerapan anggaran, tetapi oleh kualitas desain belanja yang dibentuk sejak tahap perencanaan, khususnya melalui perencanaan pengadaan barang/jasa.

Dengan demikian, sinergi antara perencanaan anggaran dan perencanaan pengadaan barang/jasa menjadi kunci dalam memastikan bahwa setiap rupiah yang dibelanjakan menghasilkan output yang relevan dan outcome yang berdampak. Perencanaan pengadaan barang/jasa, dalam hal ini, tidak hanya berfungsi sebagai proses teknis, tetapi sebagai instrumen hukum yang mengarahkan kualitas belanja negara sekaligus menentukan efektivitas kebijakan fiskal dan kontribusinya terhadap pertumbuhan ekonomi.

Penguatan Ex-Ante Audit

Salah satu langkah strategis dalam memperkuat kualitas perencanaan pengadaan barang/jasa adalah melalui penguatan mekanisme ex-ante audit. Berbeda dengan ex-post audit yang bersifat korektif setelah terjadinya penggunaan anggaran, ex-ante audit berfungsi sebagai instrumen preventif dalam mencegah inefisiensi dan penyimpangan. Sehubungan dengan perencanaan PBJ, ex-ante audit mencakup pengujian kesesuaian antara kebutuhan dan alokasi anggaran, kewajaran RAB, kepatuhan terhadap pengumuman RUP, serta ketepatan pemaketan pengadaan. Dengan pengujian sejak tahap perencanaan, potensi pemborosan dan ketidakefisienan dapat diminimalkan. Secara lebih luas, penguatan ex-ante audit mencerminkan pergeseran menuju pendekatan preventif dalam pengelolaan keuangan negara, yang berkontribusi pada peningkatan efektivitas belanja negara.

Pada akhirnya, kualitas perencanaan pengadaan barang/jasa tidak hanya menentukan kepatuhan administratif, tetapi juga membentuk karakter output dan outcome belanja negara. Perencanaan yang tepat memastikan belanja menghasilkan manfaat nyata bagi pelayanan publik dan perekonomian. Oleh karena itu, perencanaan pengadaan merupakan instrumen hukum yang membentuk desain belanja sejak awal dan menentukan apakah belanja negara benar-benar bekerja untuk pembangunan, atau hanya berhenti sebagai angka dalam dokumen anggaran.

“Disclaimer: Tulisan ini merupakan opini pribadi penulis dan tidak mewakili pandangan organisasi.”