Treasury Chapter Benteng 155

- 14090

- hai.djpb@kemenkeu.go.id

- Sen - Jum 08:00 s.d. 17:00

Berita

Seputar Kanwil DJPb

Halo sobat ceria semuanya, ada yang baru loh dari KPPN Benteng, ada yang tau nggak nih?

Iya betul sekali, KPPN Benteng sudah meluncurkan the first ever podcast-nya nih, di episode pertama podcast ini KPPN Benteng membawakan tema tentang Pembiayaan Ultra Mikro atau biasa kita sebut dengan UMi yang dibawakan oleh Saudari Nadya (Pelaksana Seksi Bank KPPN Benteng) dan menghadirkan narasumber Handal yaitu Bapak Estu Arum Prabasari (Kepala Seksi Bank KPPN Benteng). Sobat ceria dapat melihat podcast tersebut selengkapnya di sini.

Soooo, jangan sampai terlewat ya sobat ceria episode pertama dari Podcast Ceria ini dan podcast-podcast lainnya!

Bertempat di Aula Sapolohe, KPPN Benteng menyelenggarakan Rapat Koordinasi Penyaluran DAK Fisik Tahap I Tahun 2022 pada hari Kamis, 17 Maret 2022. Kegiatan dihadiri oleh Kepala Bagian Pembangunan Sekretarita Daerah, Kepala Bagian Pengadaan Barang dan Jasa Sekretarita Daerah, Kepala Bagian Perbendaharaan BPKPD, Sekretaris Inspektorat Daerah, dan para Pengelola DAK Fisik dari Organisasi Perangkat Daerah (OPD) lingkup Kabupaten Kepulauan Selayar. Kegiatan ini dilaksanakan secara tatap muka di Aula Sapolohe KPPN Benteng dengan tetap memperhatikan protokol kesehatan.

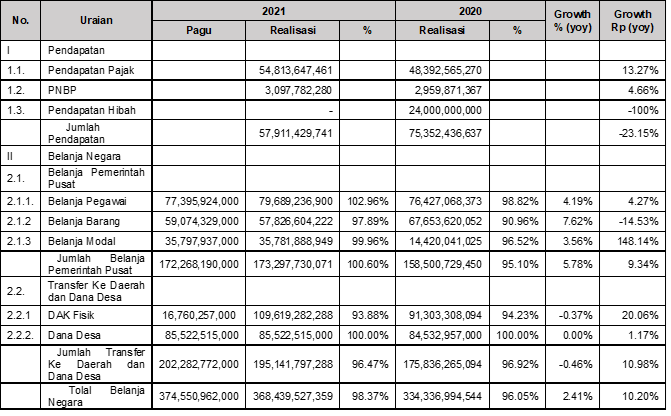

Implementasi otonomi daerah merupakan upaya pemberdayaan daerah dalam rangka mengelola pembangunan untuk meningkatkan kesejahteraan masyarakat. Konsekuensi dari pelaksanaan otonomi daerah adalah, daerah kemudian menerima pelimpahan kewenangan yang diikuti dengan penyerahan sumber-sumber pendanaan berupa penyerahan basis-basis perpajakan maupun bantuan pendanaan melalui mekanisme Transfer ke Daerah. Penyerahan sumber-sumber pendanaan tersebut lebih dikenal dengan istilah desentralisasi fiskal. Dalam tataran kebijakan yang lebih aplikatif, salah satu bentuk desentralisasi fiskal tersebut dilaksanakan dengan Transfer ke Daerah dan Dana Desa (TKDD).

Dapat dilihat selengkapnya di sini.

Pada Rabu, 16 Maret 2022, KPPN Benteng melakukan deklarasi implementasi ISO 37001:2016 tentang Sistem Pengendalian Anti Penyuapan (SMAP). Kegiatan deklarasi dilakukan secara tatap muka di Aula Sapolohe KPPN Benteng diikuti oleh seluruh Satker mitra kerja KPPN dengan tetap menjaga protokol kesehatan. Kegiatan deklarasi ini dirangkaikan dengan kegiatan Workshop Digital Payment dan Marketplace Pemerintah yang juga diikuti oleh perbankan dan vendor digipay. ISO 37001:2016 adalah standar internasional yang diterbitkan oleh International Organization for Standarization – Anti Bribery Management System.

Seiring dengan perkembangan teknologi yang begitu cepat dan memasuki era revolusi industri 4.0, pengunaan virtual account (rekening virtual) semakin meningkat. Pada saat ini, rekening virtual tidak hanya digunakan untuk layanan perbankan saja tetapi juga digunakan di berbagai bidang layanan seperti pada perusahaan, rumah sakit, universitas, marketplace, dan sebagainya. Daya beli masyarakat yang meningkat ditandai dengan banyaknya pembelian barang dan jasa secara elektronis dengan menggunakan fasilitas internet, seakan tanpa batas karena dari seluruh penyedia barang dan jasa berlomba-lomba untuk menawarkan barang dan jasa melalui sistem e-commerce. Fenomena ini akan terus berkembang dengan cepat seiring pesatnya transaksi pembayaran digital yang akan mempermudah proses transaksi pembayaran yang salah satunya melalui Virtual Account (VA).

![]()

Hak Cipta Direktorat Jenderal Perbendaharaan (DJPb) Kementerian Keuangan RI

Manajemen Portal DJPb - Gedung Djuanda I Lt. 9

Gedung Prijadi Praptosuhardo II Lt. 1 Jl. Lapangan Banteng Timur No. 2-4 Jakarta Pusat 10710

Call Center: 14090

Tel: 021-386.5130 Fax: 021-384.6402

IKUTI KAMI