Penyelenggaran administratrasi pembayaran penghasilan PPNPN harus menggunakan Aplikasi PPNPN (Dekstop dan Web). Perekaman/ perubahan elemen data pada Aplikasi SAS meliputi data identitas PPNPN, surat keputusan/perjanjian kerja/kontrak PPNPN, jumlah penghasilan dan data keluarga. Pembayaran penghasilan PPNPN setiap bulan dibuat dalam suatu daftar Pembayaran Penghasilan PPNPN dari Aplikasi PPNPN (Dekstop dan Web).

Dasar Hukum

- Peraturan Menteri Keuangan Nomor 210/PMK.05/ 2022 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan Anggaran Pendapatan dan Belanja Negara.

- Perdirjen Perbendaharaan Nomor PER-31/PB/2016 Tentang Tata Cara Pembayaran Penghasilan Bagi PPNPN Yang Dibebankan Pada APBN.

- Perdirjen Perbendaharaan Nomor PER-8/PB/2019 Tentang Perubahan atas Peraturan Direktur Jenderal Perbendaharaan Nomor Nomor PER-31/PB/2016 Tentang Tata Cara Pembayaran Penghasilan Bagi PPNPN Yang Dibebankan Pada APBN.

- Perdirjen Perbendaharaan Nomor PER-22/PB/2019 tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Perbendaharaan Nomor PER-31/PB/2016 Tentang Tata Cara Pembayaran Penghasilan Bagi PPNPN Yang Dibebankan Pada APBN.

- Perdirjen Perbendaharaan Nomor PER-15/PB/2020 tentang Perubahan Ketiga Atas Peraturan Direktur Jenderal Perbendaharaan Nomor PER-31/PB/2016 Tentang Tata Cara Pembayaran Penghasilan Bagi PPNPN Yang Dibebankan Pada APBN.

Ketentuan Khusus

Dokumen Kelengkapan

Waktu Penyelesaian

Prosedur Pengajuan SPM Penghasilan PPNPN

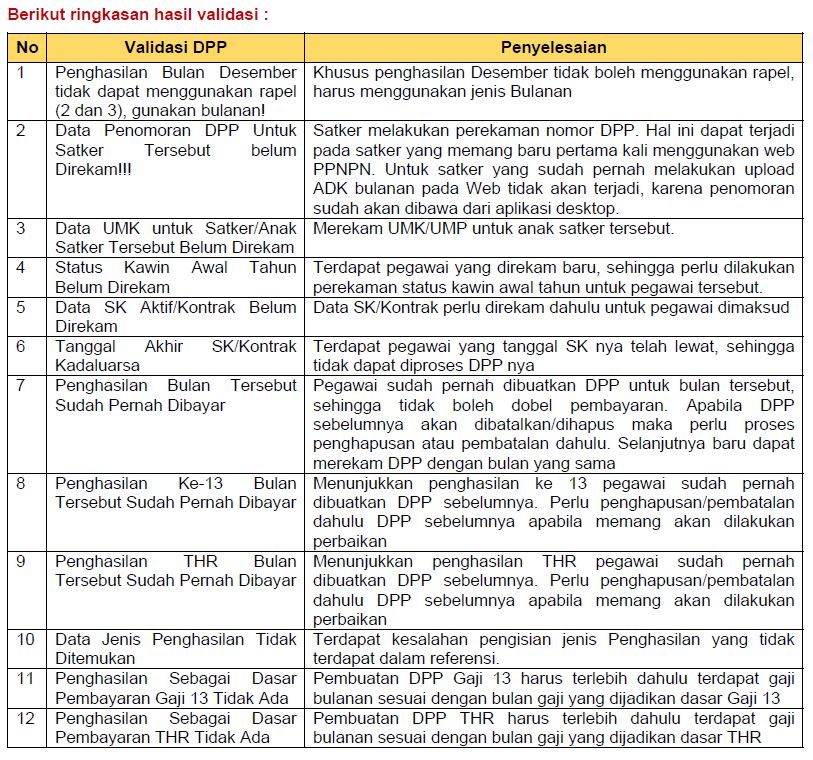

Validasi Penolakan SPM PPNPN

Alur Pelayanan

PEMBAYARAN GAJI PPNPN

Pengertian PPNPN

Yang dimaksud dengan PPNPN adalah pegawai tidak tetap, pegawai honorer, staf khusus, dan pegawai lain yang penghasilannya dibebankan pada APBN.

PPNPN dikelompokkan menjadi 2 (dua) jenis, yaitu:

- Diangkat oleh Pejabat Pembina Kepegawaian, antara lain:

- Wakil Menteri yang berasal dari Non Pegawai Negeri;

- Pegawai Pemerimah dengan Perjanjian Kerja (PPPK);

- Hakim Ad Hoc yang berasal dari Non Pegawai Negeri;

- Staf Khusus non pegawai negeri pada Kementerian Negara/ Lembaga;

- Komisioner/ pegawai non pegawai negeri pada lembaga nonstruktural;

- Dokter/ Bidan PTT;

- Dosen/ Guru Tidak Tetap; dan

- PPNPN lainnya yang diangkat oleh Pejabat Pembina Kepegawaian dan penghasilannya bersumber dari APBN.

- Diangkat oleh Kuasa Pengguna Anggaran/ Pejabat Pembuat Komitmen dalam rangka pengadaan barang/jasa, di antaranya:

- Tenaga Ahli/ Konsultan untuk memenuhi kebutuhan jasa penelitian/konsultasi pada Kementerian Negara/ Lembaga;

- Satpam, Pengemudi, Petugas Kebersihan, dan Pramubakti pada satker yang membuat perjanjian kerja/ kontrak dengan KPA/ PPK untuk melaksanakan kegiatan operasional kantor; dan

- PPNPN lainnya yang membuat perjanjian kerja/ kontrak dengan KPA/ PPK dalam rangka pengadaan barang dan jasa, serta penghasilannya bersumber dari APBN.

Perbedaan dari kedua jenis PPNPN tersebut adalah cara pembayarannya, yaitu PPNPN yang diangkat oleh Pejabat Pembina Kepegawaian disetarakan dengan PNS yaitu pada hari pertama bulan berkenaan dan penghasilan PPNPN yang diangkat oleh Kuasa Pengguna Anggaran/ Pejabat Pembuat Komitmen mengikuti prinsip pengadaan barang/ jasa yaitu pembayaran dilakukan setelah barang/jasa diterima.

Dalam hal ini, PPNPN tidak termasuk:

-

Pegawai pada BLU yang penghasilannya dibayarkan dari pendapatan BLU; dan

-

Pegawai tidak tetap/ penerima honorarium yang ditugaskan terkait output kegiatan.

Pembayaran Penghasilan PPNPN

Kode SPM

PEMBAYARAN LEMBUR PPNPN

Dasar Hukum

Peraturan Menteri Keuangan Nomor 85/PMK.05/2017 Tentang Tata Cara Pembayaran Uang Lembur Dan Uang Makan Lembur Bagi Pegawai Non-Aparatur Sipil Negara, Satuan Pengaman, Pengemudi, Petugas Kebersihan, Dan Pramubakti.

Yang Berhak Menerima

Syarat Pembayaran

Tata Cara Penyusunan

Dokumen Kelengkapan Pengajuan SPM

POTONGAN PENGHASILAN PPNPN

Potongan Penghasilan PPNPN

Potongan Penghasilan PPNPN terdiri atas potongan PPh Pasal 21 dan Iuran Jaminan Kesehatan (BPJS). Sehubungan dengan telah terbitnya Peraturan Presiden Nomor 64 Tahun 2020 tentang Perubahan Kedua atas Peraturan Presiden Nornor 82 Tahun 2018 tentang Jaminan Kesehatan, maka ditetapkan juga pemotongan iuran jaminan kesehatan nasional (JKN) pada penghasilan tetap Pegawai Pemerintah Non Pegawai Negeri (PPNPN) dengan batas bawah penghasilan sebesar upah minimum Kabupaten/ Kota/ Provinsi. Menindaklanjuti hal tersebut, Direktorat jenderal perbendaharaan menerbitkan Peraturan Direktur Jenderal Perbendaharaan nomor PER-15/P8/2020 tentang Tata Cara Pembayaran Penghasilan bagi PPNPN yang Dibebankan pada APBN untuk kemudian dilakukan pemotongan langsung iuran JKN bagi PPNPN melalui Surat Perintah Membayar (SPM).

Adapun besaran iuran JKN bagi PPNPN ini berlaku:

Adapun besaran iuran JKN bagi PPNPN ini berlaku:

- batas atas sebesar Rp 12.000.0130; dan

- batas bawah sebesar upah minimum Kabupaten/ Kota/ Provinsi.

Jika besaran penghasilan PPNPN di bawah upah minimum, maka ada dua kondisi yaitu:

- satker melakukan pendaftaran dan pemotongan iuran JKN setelah berkoordinasi dengan BPJS Kesehatan; dan

- apabila terdapat PPNPN yang memiliki penghasilan di bawah upah minimum Kabupaten/ Kota/ Provinsi dan PPNPN tersebut menjadi peserta JKN Penerima Upah, maka atas penghasilan tetap PPNPN tersebut dipotong sebesar 1% dengan dasar perhitungan adalah Upah Minimum Kabupaten/ Kota/ Provinsi.

Dalam hal terdapat penghasilan PPNPN yang baru pertama kali dibayarkan untuk beberapa bulan sekaligus (rapel), potongan luran Jaminan Kesehatan (BPJS) pertama kali dikenakan terhadap penghasilan 1 (satu) bulan terakhir. Sedangkan apabila pembayaran penghasilan untuk beberapa bulan sekaligus (rapel) bagi PPNPN yang pada bulan sebelumnya pemah dibayarkan oleh satker berkenaan, potongan luran Jaminan Kesehatan (BPJS) dikenakan terhadap penghasilan setiap bulan.

Pembayaran penghasilan kepada PPNPN dilaksanakan secara Langsung (LS) kepada rekening PPNPN secara giral dengan menggunakan SPM-LS (tidak diperbolehkan lagi menggunakan dana UP/TUP).