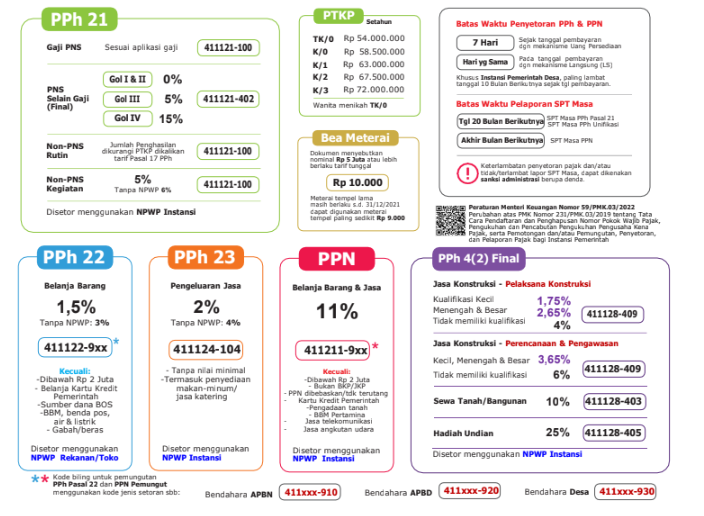

PAJAK PERTAMBAHAN NILAI

Pajak Pertambahan Nilai (PPN) Adalah Pemungutan atas pajak konsumsi yang dibayar sendiri sehubungan penyerahan Barang kena Pajak dan Jasa Kena Pajak.

|

Dasar Hukum |

|

OBJEK PAJAK |

|

1.Penyerahan Barang Kena Pajak atau Jasa Kena Pajak oleh rekanan (Pengusaha Kena Pajak) |

|

PENGECUALIAN PPN |

|

1.Pembayaran yang jumlahnya paling banyak Rp 2.000.000,00 (Dua Juta Rupiah) dan tidak merupakan pembayaran yang terpecah-pecah. 2.Pembayaran dengan Kartu Kredit Pemerintah. 3.Pembayaran untuk pembebasan tanah, kecuali pembayaran atas penyerahan tanah oleh real estate atau industrial estate. 4.Pembayaran atas Penyerahan jasa telekomunikasi oleh pengusahaan telekomunikasi. 5.Pembayaran atas jasa angkutan udara yang diserahkan oleh perusahaan penerbangan. 6.Pembayaran atas penyerahan bahan bakar minyak dan bahan bakar bukan minyak oleh PT Pertamina (Persero) dan/atau anak usaha PT Pertamina (Persero) yang meliputi PT Pertamina Patra Niaga, PT Kilang Pertamina Internasional, dan PT Elnusa Pertrofin. 7.Pembayaran atas penyerahan BKP dan/atau JKP yang mendapat fasilitas PPN tidak dipungut dan/atau dibebaskan dari pengenaan PPN. 8.Pembayaran dengan mekanisme Uang Persediaan atas penyerahan Barang Kena pajak dan/atau Jasa Kena Pajak oleh PKP Rekanan Pemerintah Kepada Instansi Pemerintah yang dilakukan melalui Pihak lain dalam Sistem Informasi Pengadaan (dipungut, disetorkan, dan dilaporkan oleh pihak lain sesuai dengan PMK yang mengatur mengenai penujukan pihak lain sebagai pemungut pajak dan tata cara pemungutan ,penyetoran dan/atau pelaporan pajak yang dipungut oleh pihak lain atas transaksi pengadaan barang dan/atau jasa melalui Sistem Informasi Pengadaan) |

|

TARIF UMUM |

|

11% X Dasar Pengenaan Pajak ·Sebesar 11% (Sebelas Persen) mulai berlaku pada tanggal 1 April 2022 ·Sebesar 12% (dua Belas Persen) mulai berlaku paling lambat pada tanggal 1 Januari 2025 |

|

Barang & Jasa Yang Tidak Diknakan PPN |

|

Jenis Barang Yang Tidak Dikenakan PPN :

Jenis Jasa Lainnya Yang Tidak Dikenakan PPN :

|

|

Fasilitas PPN Selama Pandemi COVID-19 |

|

Sehubungan Dengan Dampak Penyebaran Corona Virus Disease 2019 (Covid-19), Masih Tetap Diperlukan Kebijakan Untuk Melindungi Kesehatan Dan Keselamatan Jiwa Masyarakat, Serta Melindungi Sektor Usaha, Melalui Peraturan Mentri Keuangan Nomor 143/PMK.03/2020 Memberikan Insentif PPN Kepada :

Yang diperlukan dalam rangka penanganan pandemi Corona Virus Disease 2019 (Covid-19) sejak Masa Pajak April 2020 sampai dengan Masa Pajak Desember 2020.Pemberian fasilitas ini diberlakukan untuk PPN yang terutang atas :

|

MEKANISME PEMUNGUTAN

|

Bagi Instansi Pemerintah |

|

Jika anda adalah instansi pemerintah, mekanisme pemungutan PPN oleh adalah sebagai berikut:

|

|

Bagi Umum |

|

Secara umum, mekanisme pemungutan PPN adalah sebagai berikut :

|

KEWAJIBAN BENDAHARA INSTANSI PEMERINTAH

|

|

KODE AKUN DAN KODE JENIS SETORAN

|

Kode Akun Pajak 411211 PPN Dalam Negeri |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kode Akun Pajak 411211 Untuk Jenis Pajak PPN Dalam Negeri

|

|

Kode Akun Pajak 411212 PPN Impor |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kode Akun Pajak 411212 Untuk Jenis Pajak Ppn Impor

|

|

Kode Akun Pajak 411219 PPN Lainnya |

||||||||||||||||||||||||||||||||||||

|

Kode Akun Pajak 411219 Untuk Jenis Pajak PPN Lainnya

|

|

Kode Akun Pajak 411221PPnBM Dalam Negeri |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Kode Akun Pajak 411221 Untuk Jenis Pajak PPnBM Dalam Negeri

|

|

Kode Akun Pajak 411222PPnBM Impor |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Kode Akun Pajak 411222 Untuk Jenis Pajak PPnBM Impor

|

|

Kode Akun Pajak 411229 PPnBM Lainnya |

|||||||||||||||||||||||||||||||||

|

Kode Akun Pajak 411229 Untuk Jenis Pajak PPnBM Lainnya

|

Kontributor Ida & Fara