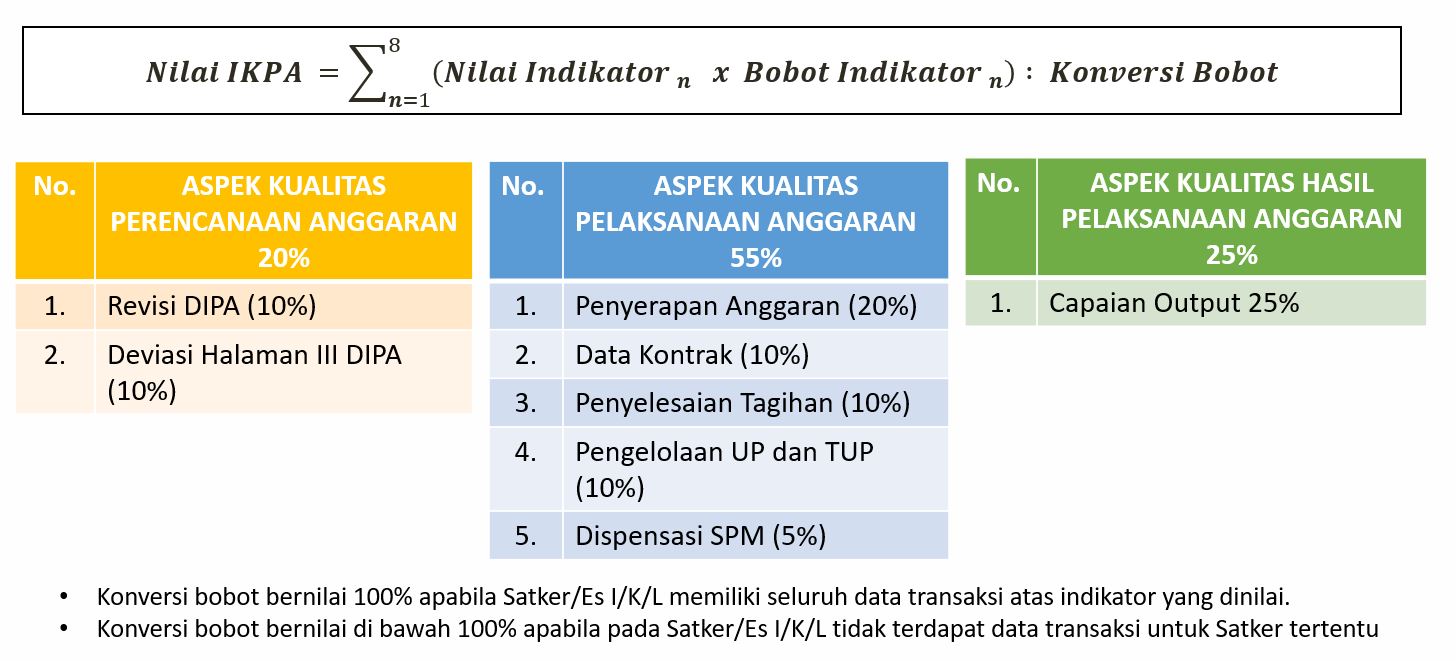

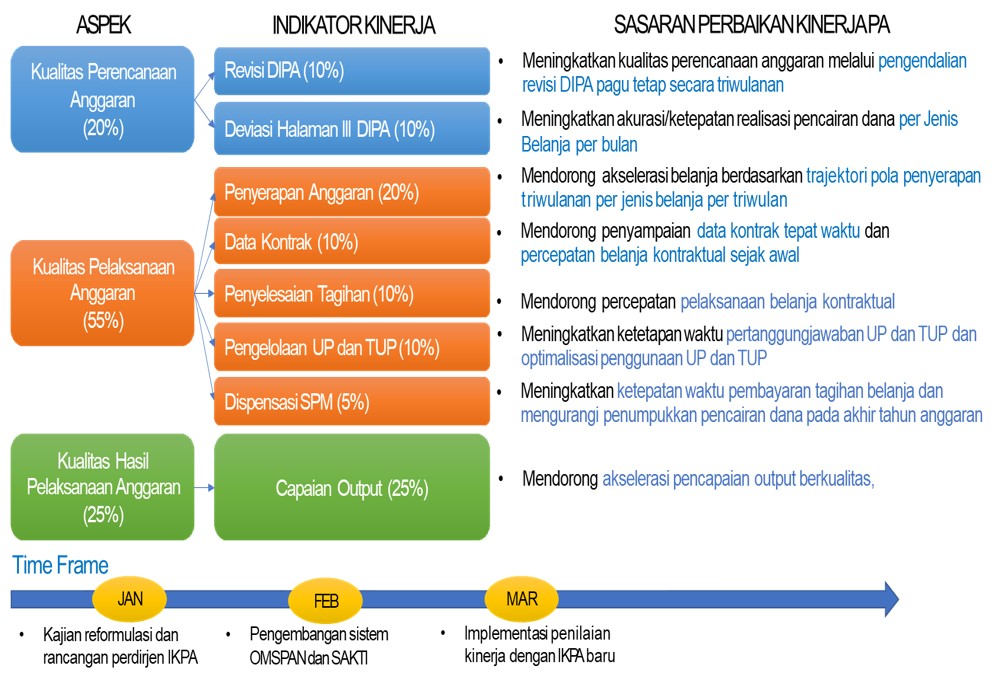

- KUALITAS PERENCANAAN ANGGARAN (20%)

- KUALITAS PELAKSANAAN ANGGARAN (55%)

- KUALITAS HASIL PELAKSANAAN ANGGARAN (25%)

- Peraturan Menteri Keuangan Nomor 195/PMK.05/2018 tentang Monitoring dan Evaluasi Pelaksanaan Anggaran Belanja K/L

- Peraturan Direktur Jenderal Perbendaharaan Nomor PER-5/PB/2022 tentang Petunjuk Teknis Penilaian Indikator Kinerja Pelaksanaan Anggaran Belanja Kementerian Negara/Lembaga

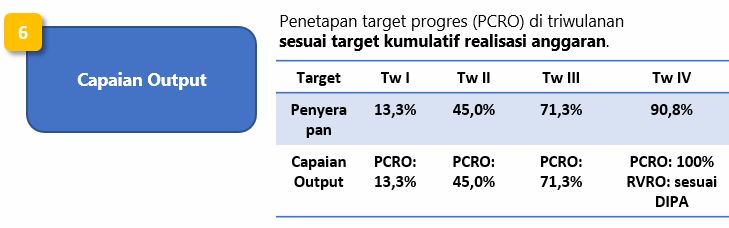

1. Capaian Output (bobot 25%)

- dihitung berdasarkan rasio antara total nilai kinerja Rincian Output (RO) terhadap jumlah RO yang dikelola oleh Satker.

- Nilai kinerja RO dihitung berdasarkan rasio antara capaian atau realisasi RO terhadap target RO.

- Satker menyampaikan data capaian output paling lambat 10 hari kerja pada bulan berikutnya, a.l. Realisasi Volume Rincian Output (RVRO), Progres Capaian Rincian Output (PCRO).

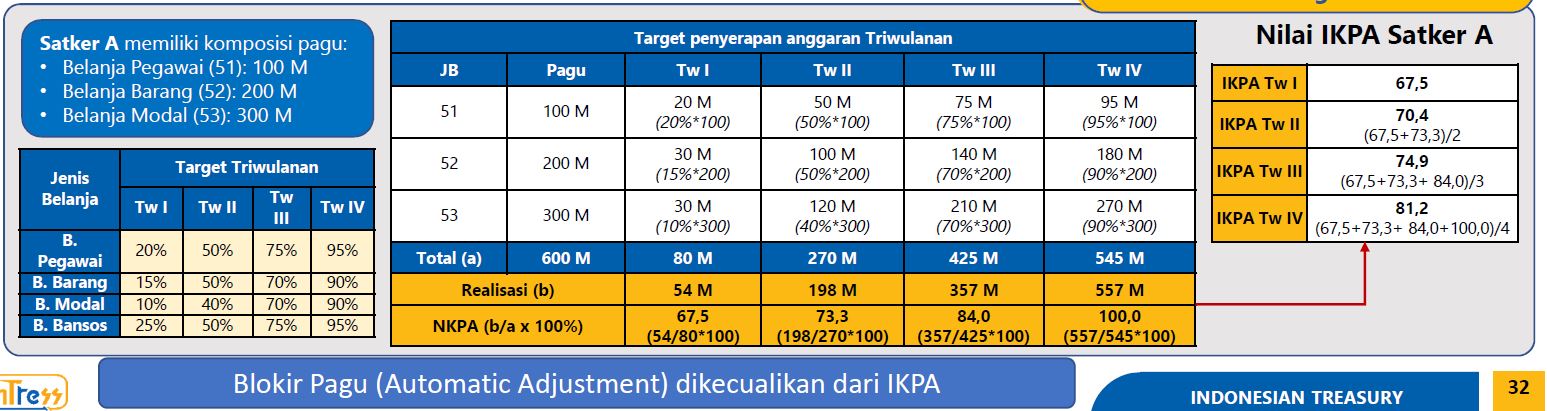

2. Penyerapan Anggaran (bobot 20%)

- dihitung berdasarkan rata-rata nilai kinerja penyerapan anggaran pada setiap triwulan.

- Target penyerapan per-triwulan berbeda untuk masing-masing jenis belanja pada satker

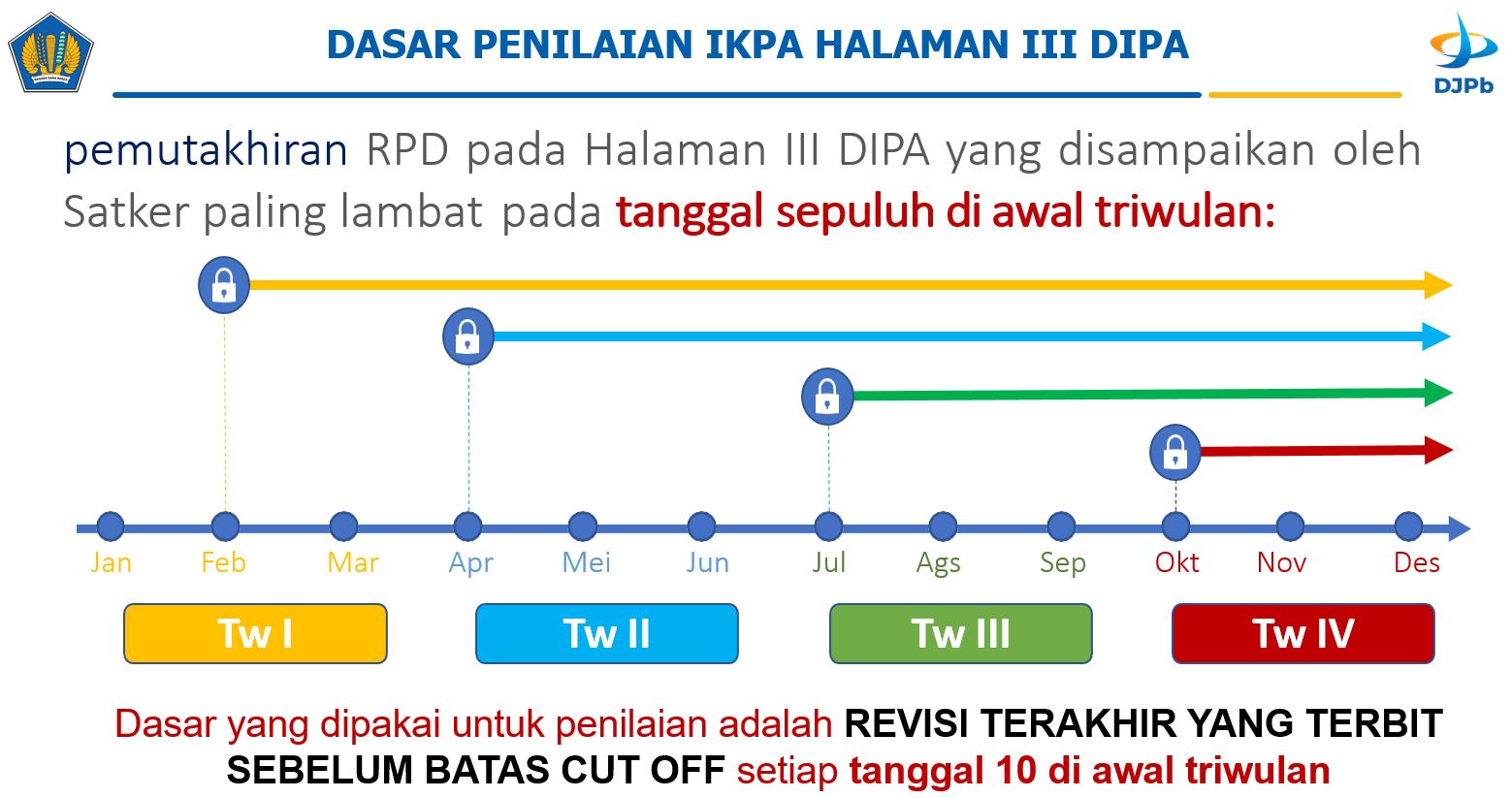

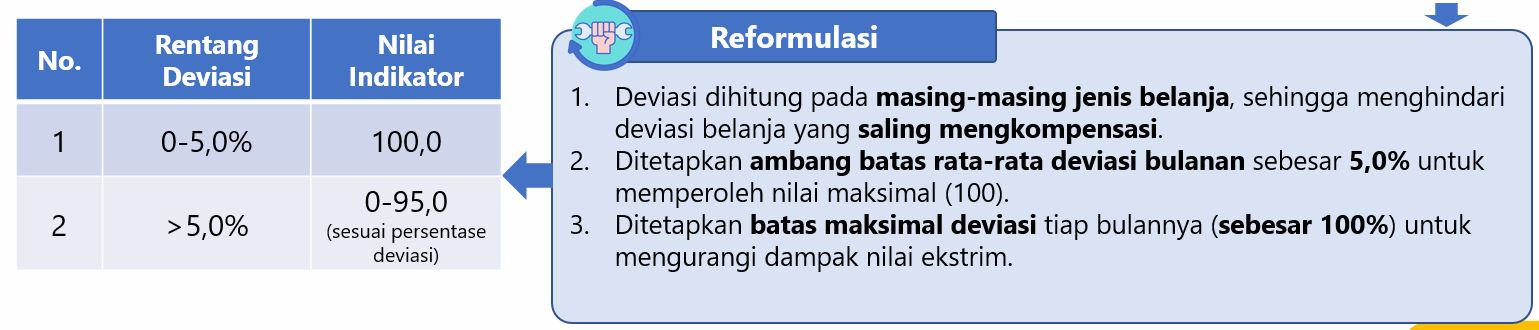

3. Deviasi Halaman III DIPA (bobot 10%)

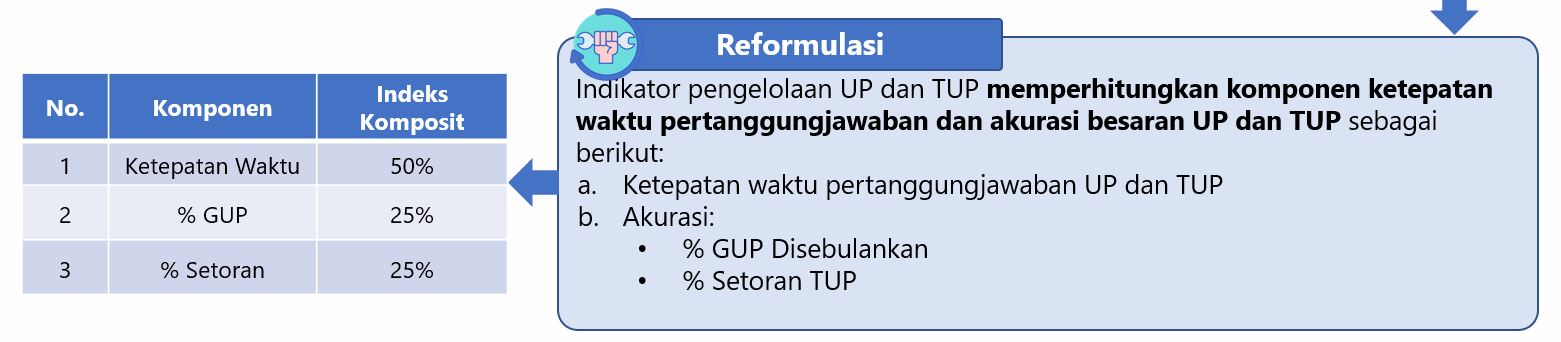

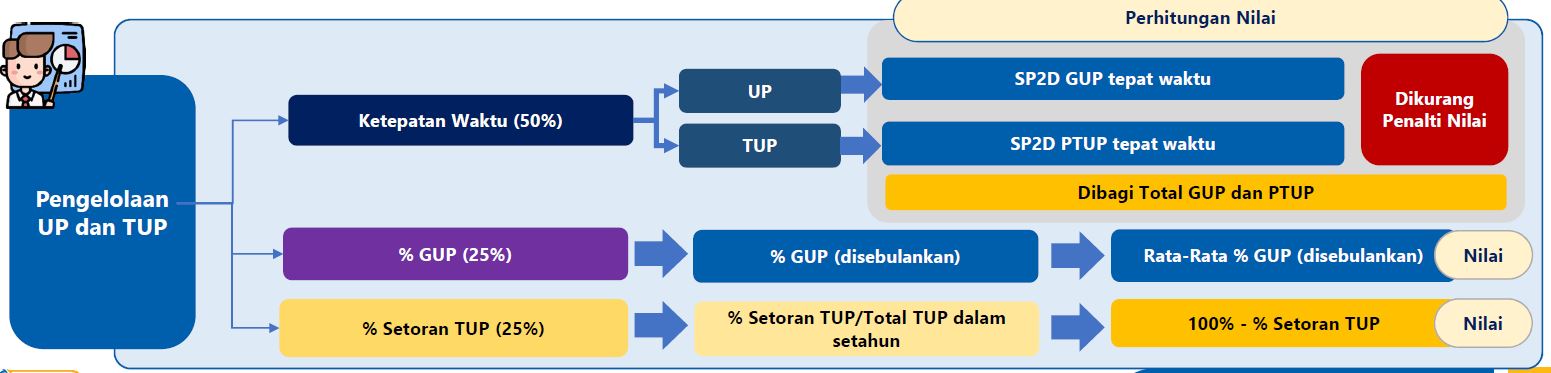

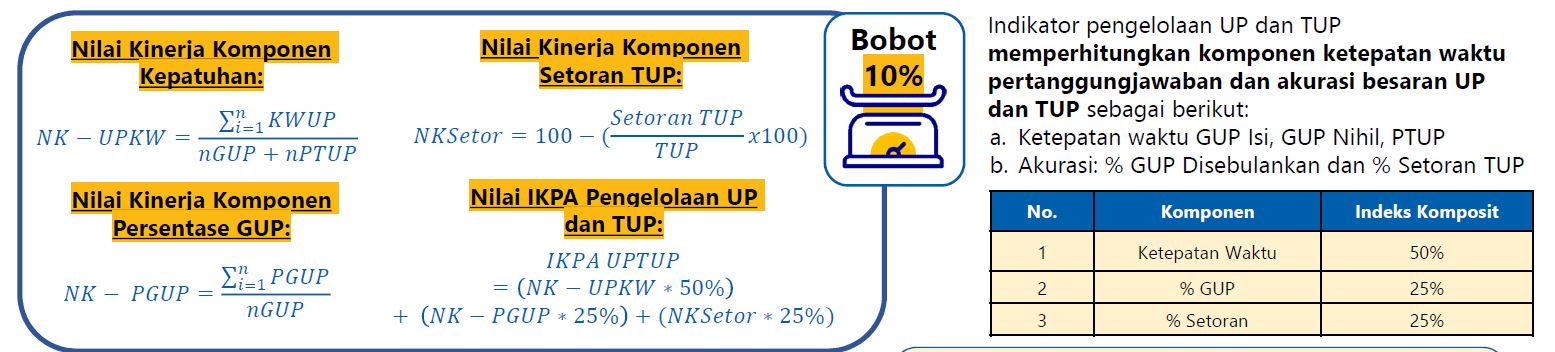

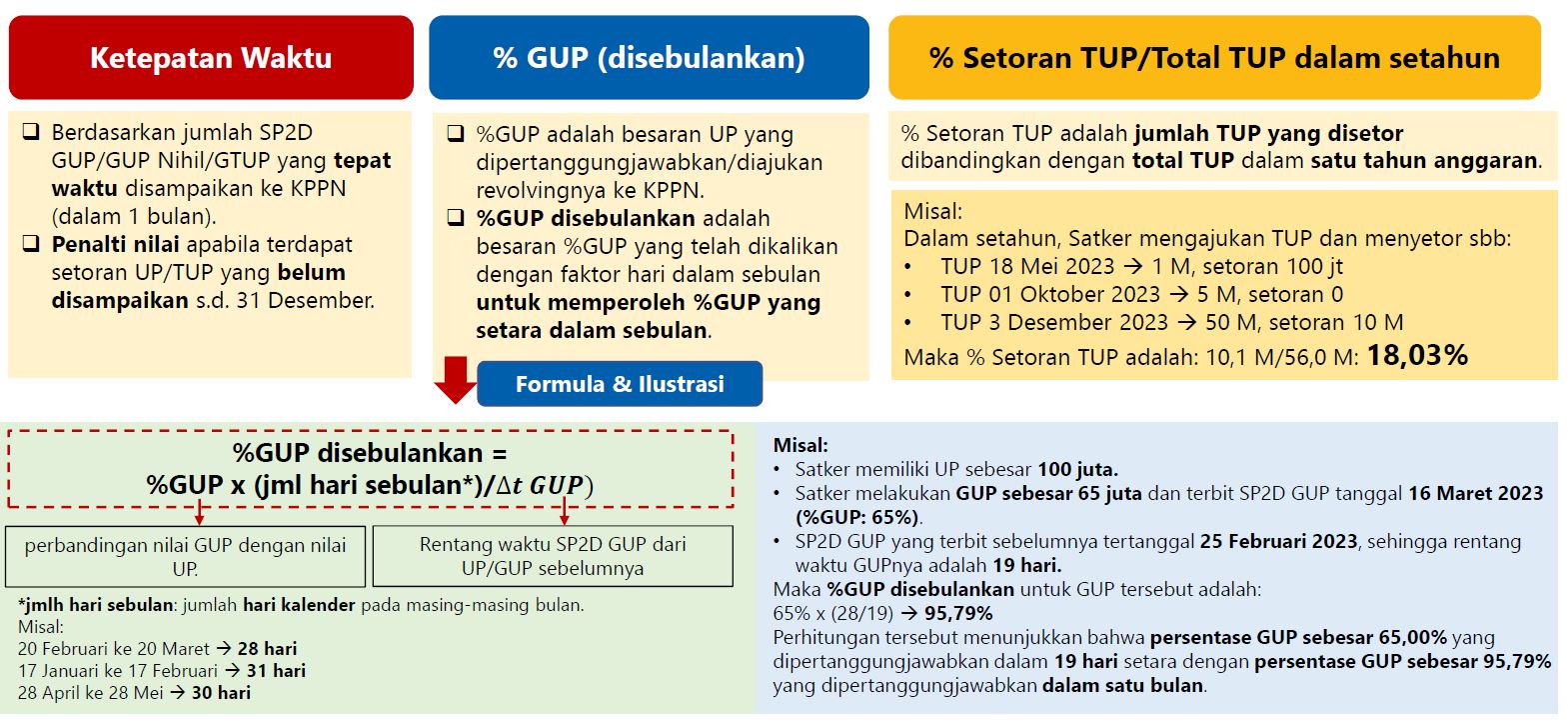

4. Pengelolaan UP & TUP (bobot 10%)

- dihitung berdasarkan rasio ketepatan waktu pertanggungjawaban UP Tunai dan TUP Tunai terhadap seluruh pertanggungjawaban UP Tunai dan TUP Tunai

-

pada akhir tahun anggaran, memperhitungkan sisa UP Tunai dan TUP Tunai yang belum disetor ke Rekening Kas Negara sebagai pengurang nilai kinerja.

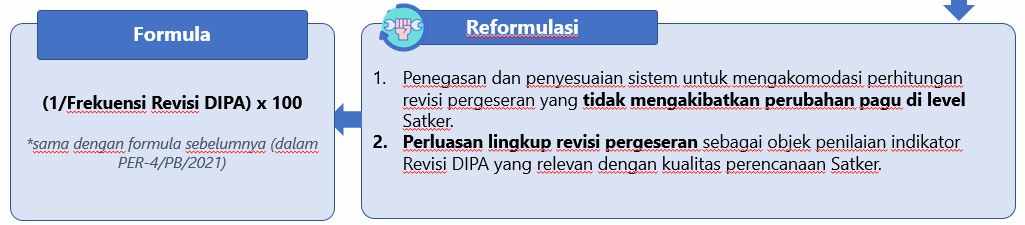

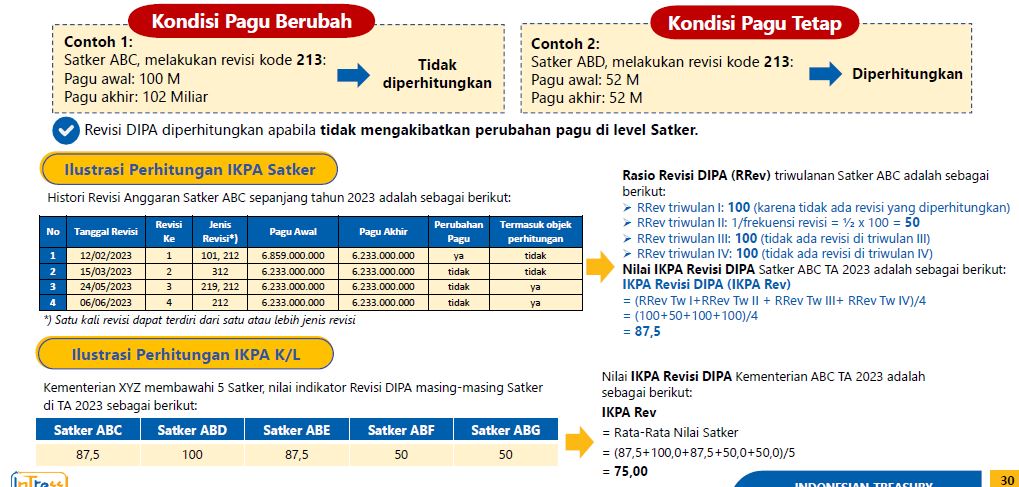

5. Revisi DIPA (bobot 10%)

- Indikator kinerja Revisi DIPA dihitung berdasarkan frekuensi revisi DIPA dalam hal kewenangan pagu tetap yang dilakukan oleh Satker dalam satu triwulan.

- Kriteria revisi DIPA yg diperhitungkan :

No.

Kode

Uraian Jenis Revisi

1

201

Antar-Fungsi/Sub-Fungsi dan/atau Antar-Program

2

211

Pemenuhan Belanja Operasional

3

212

Penyelesaian Pagu Minus Belanja Pegawai Operasional

4

213

Pergeseran Anggaran dari Belanja Operasional ke Belanja Non-Operasional

5

217

Penyelesaian Tunggakan

6

220

Pemanfaatan Sisa Anggaran Kontraktual dan/atau Swakelola

7

221

Pergeseran anggaran Antarjenis Belanja

8

222

Kontrak Tahun Jamak

9

225

RO Cadangan

10

226

Penurunan volume RO secara total

11

229

Penyelesaian putusan pengadilan yang telah mempunyai kekuatan hukum tetap (inkracht)

12

231

Penyelesaian Pekerjaan yang Tidak Terselesaikan sampai dengan Akhir Tahun Anggaran

13

236

Pergeseran Anggaran Antar-KRO dan/atau Antar-Kegiatan

14

239

Revisi dalam rangka Pagu Anggaran Tetap lainnya

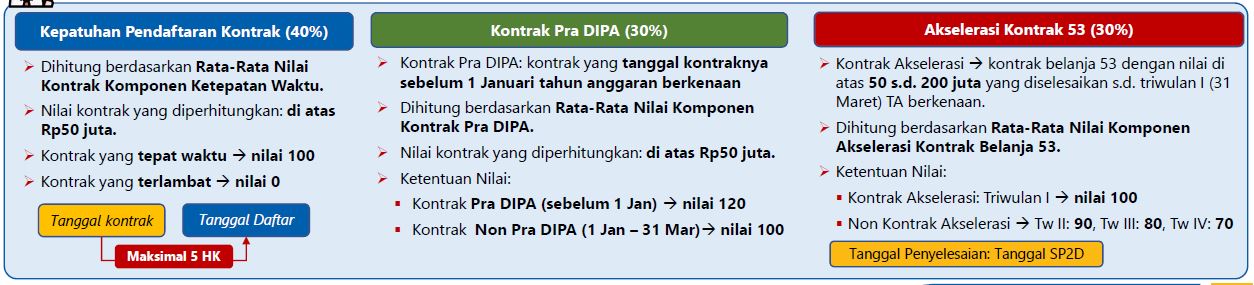

6. Belanja Kontraktual (bobot 10%)

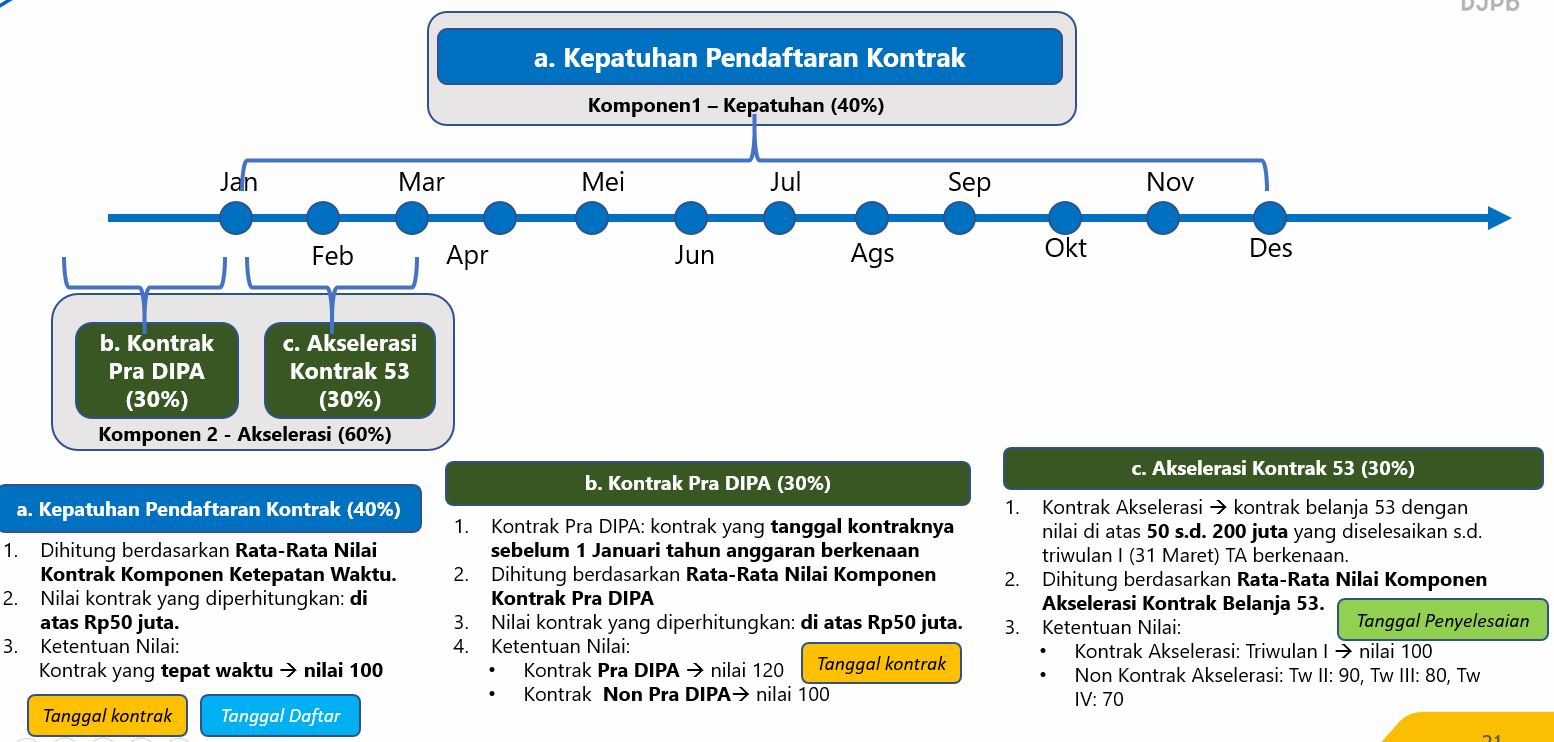

- dihitung berdasarkan rasio ketepatan waktu penyampaian data perjanjian/kontrak terhadap seluruh data kontrak yang didaftarkan ke KPPN.

-

Objek: data kontrak tahun tunggal dengan nilai di atas Rp50 juta, dan data kontrak tahun jamak yang didaftarkan pada tahun pertama masa kontrak.

-

Indikator Data Kontrak memperhitungkan komponen kepatuhan dan akselerasi sebagai berikut:

a.Kepatuhan (40%) : ketepatan waktu penyampaian kontrak dalam 5 hari kerja sejak tanda tangan kontrak

b.Akselerasi (60%): (1) Akselerasi - Kontrak pra DIPA, (2) Akselerasi - Kontrak belanja 53 dengan nilai 50 juta s.d. 200 juta yang diselesaikan di triwulan I.

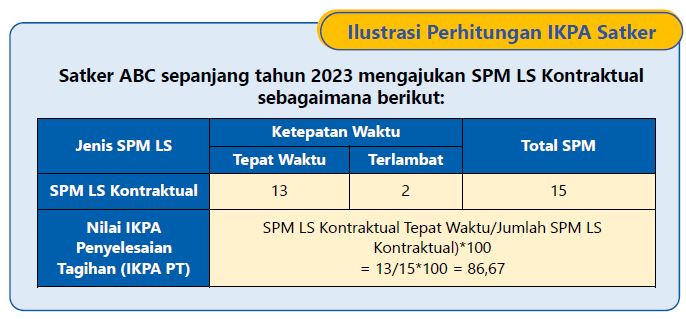

7. Penyelesaian Tagihan (bobot 10%)

dihitung berdasarkan rasio ketepatan waktu penyelesaian tagihan dengan mekanisme SPM-LS Kontraktual terhadap seluruh SPM-LS Kontraktual yang diajukan ke KPPN

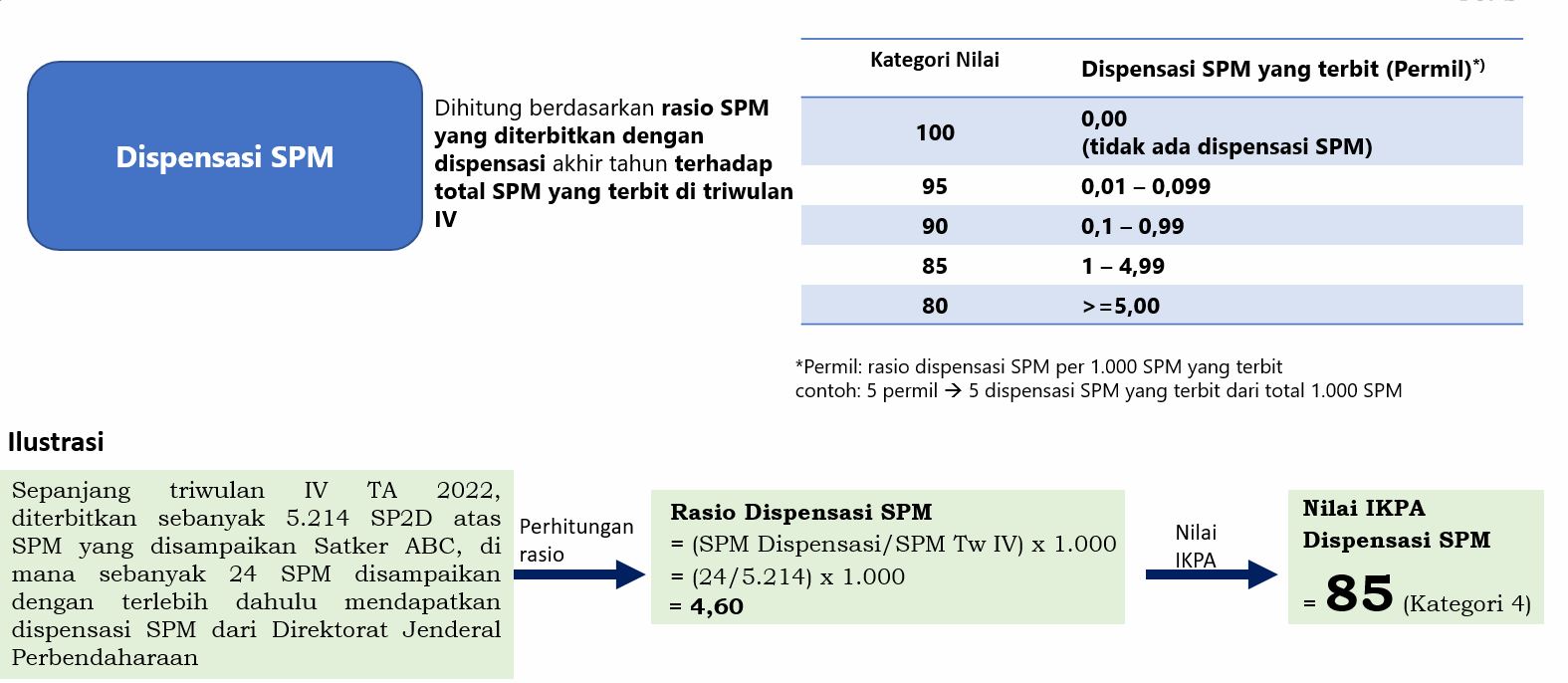

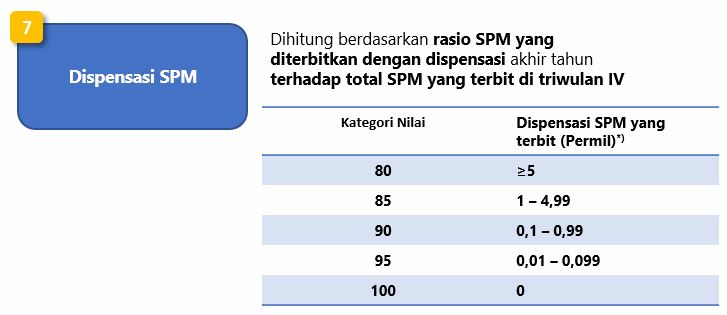

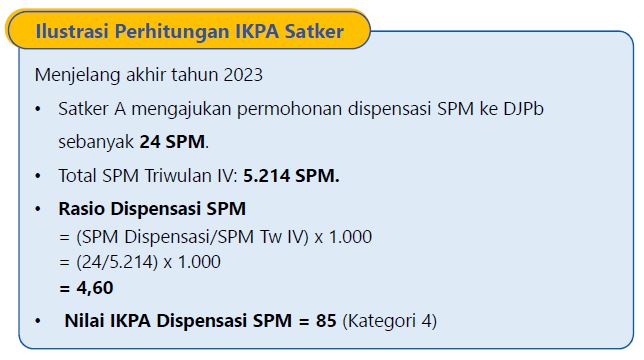

8. Dispensasi SPM (bobot 10%)

dihitung berdasarkan jumlah SPM yang mendapatkan dispensasi keterlambatan penyampaian SPM melebihi batas waktu penyampaian SPM yang ditentukan pada akhir tahun anggaran.

Pengaduan Layanan

- Kotak Pengaduan di Ruang Layanan KPPN Kotabumi

- Nomor WA Pengaduan seksi MSKI : 0811-7969-393

- Email : Alamat email ini dilindungi dari robot spam. Anda memerlukan Javascript yang aktif untuk melihatnya.

- Pengaduan melalui website http://djpb.kemenkeu.go.id/kppn/kotabumi/id/kontak-kami/layanan-pengaduan.html