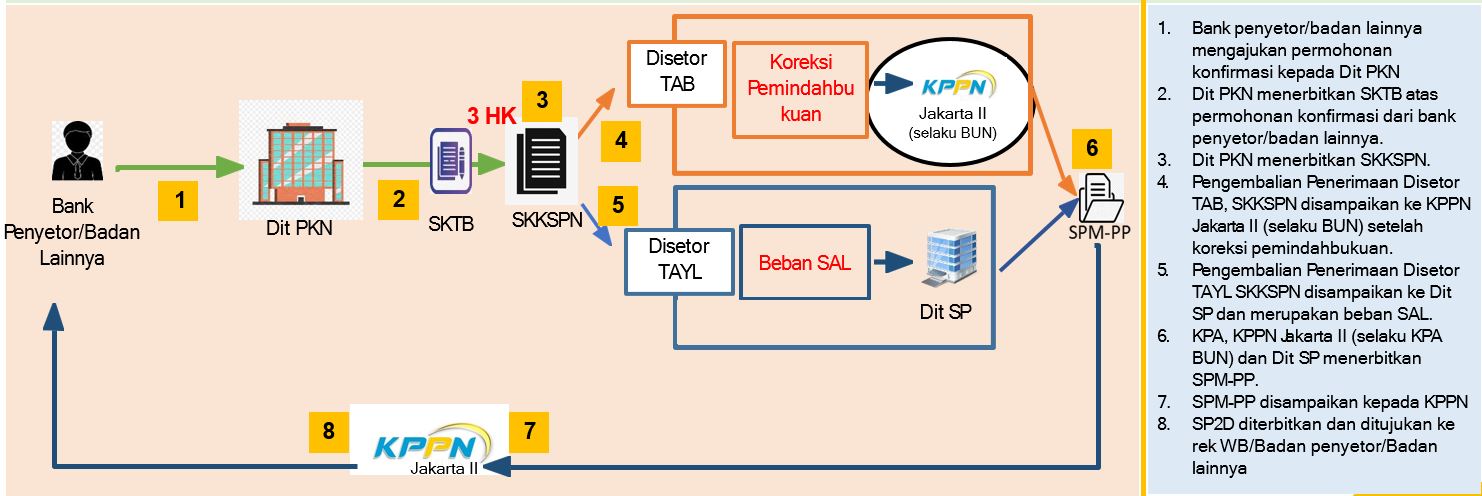

Pengembalian Penerimaan Negara yang disetorkan pada tahun anggaran berjalan dibukukan sebagai pengurang Penerimaan Negara bersangkutan dan dibebankan pada akun penerimaan yang sama dengan akun yang digunakan pada saat penyetorannya. Pengembalian Penerimaan Negara tahun anggaran berjalan dilakukan oleh Direktorat Pengelolaan Kas Negara selaku satuan kerja pembayaran atas transaksi pengembalian Penerimaan Negara melalui RKUN.

Pengembalian Penerimaan Negara yang disetorkan pada tahun anggaran yang lalu dibebankan pada SAL dan dilakukan oleh Direktorat Sistem Perbendaharaan selaku satuan kerja pengembalian Penerimaan Negara atas beban SAL

Saldo Anggaran Lebih yang selanjutnya disebut SAL adalah akumulasi sisa lebih pembiayaan anggaran/sisa kurang pembiayaan anggaran tahun anggaran yang lalu dan tahun anggaran yang bersangkutan setelah ditutup, di tam bah/ dikurangi dengan koreksi pembukuan.

Saldo Anggaran Lebih yang selanjutnya disebut SAL adalah akumulasi sisa lebih pembiayaan anggaran/sisa kurang pembiayaan anggaran tahun anggaran yang lalu dan tahun anggaran yang bersangkutan setelah ditutup, di tam bah/ dikurangi dengan koreksi pembukuan.

Dasar Hukum

- Peraturan Menteri Keuangan Nomor 188/PMK.05/2021 tentang Tata Cara Pembayaran atas Pengembalian Penerimaan Negara

- Peraturan Menteri Keuangan Nomor 206/PMK.02/2021 tentang Petunjuk Teknis Pengajuan dan Penyelesaian Keberatan, Keringanan, dan Pengembalian Penerimaan Negara Bukan Pajak

Kedaluarsa

Ruang Lingkup Pengembalian Penerimaan Negara

Pengajuan Pembayaran Pengembalian Penerimaan Negara

Ketentuan Khusus

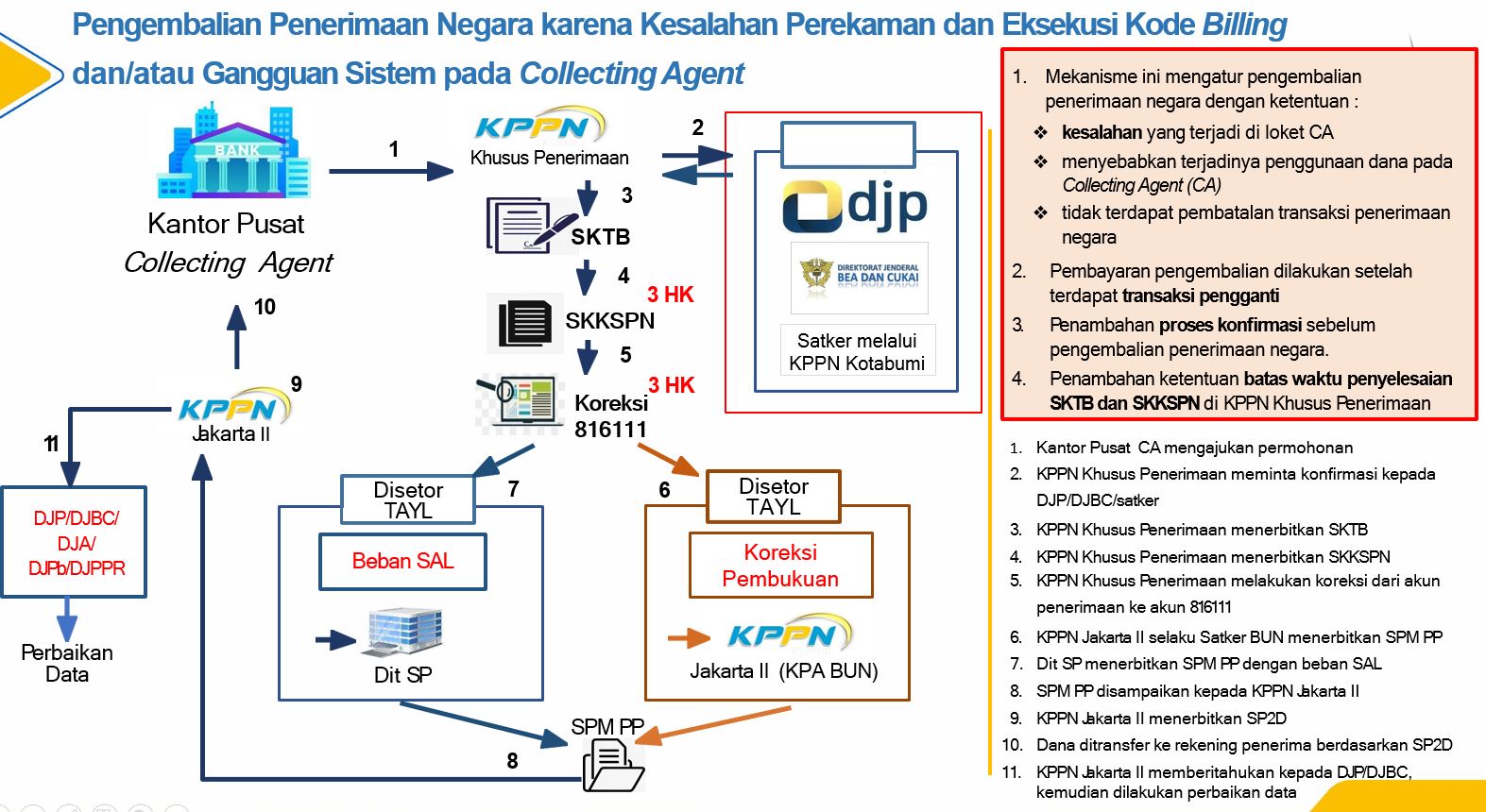

1. Pengembalian karena Kesalahan Perekaman dan Eksekusi Kode Billing dan/atau Gangguan Sistem pada Collecting Agent

Ruang lingkup

Kesalahan penyetoran Penerimaan Negara yang terjadi karena kesalahan perekaman dan eksekusi Kode Billing dan/ atau gangguan sistem pada Collecting Agent dapat dimintakan pengembalian Penerimaan Negara dengan ketentuan sebagai berikut:

- kesalahan perekaman dan eksekusi Kode Billing dan/ atau gangguan sistem terjadi di loket Collecting Agent;

- kesalahan sebagaimana dimaksud pada poin nomor 1 menyebabkan terjadinya penggunaan dana pada Collecting Agent;

- tidak terdapat pembatalan transaksi Penerimaan Negara.

- Pembayaran pengembalian Penerimaan Negara sebagaimana dimaksud dilakukan setelah terdapat transaksi Penerimaan Negara pengganti.

Syarat Pengajuan

Ketentuan Lain

Alur

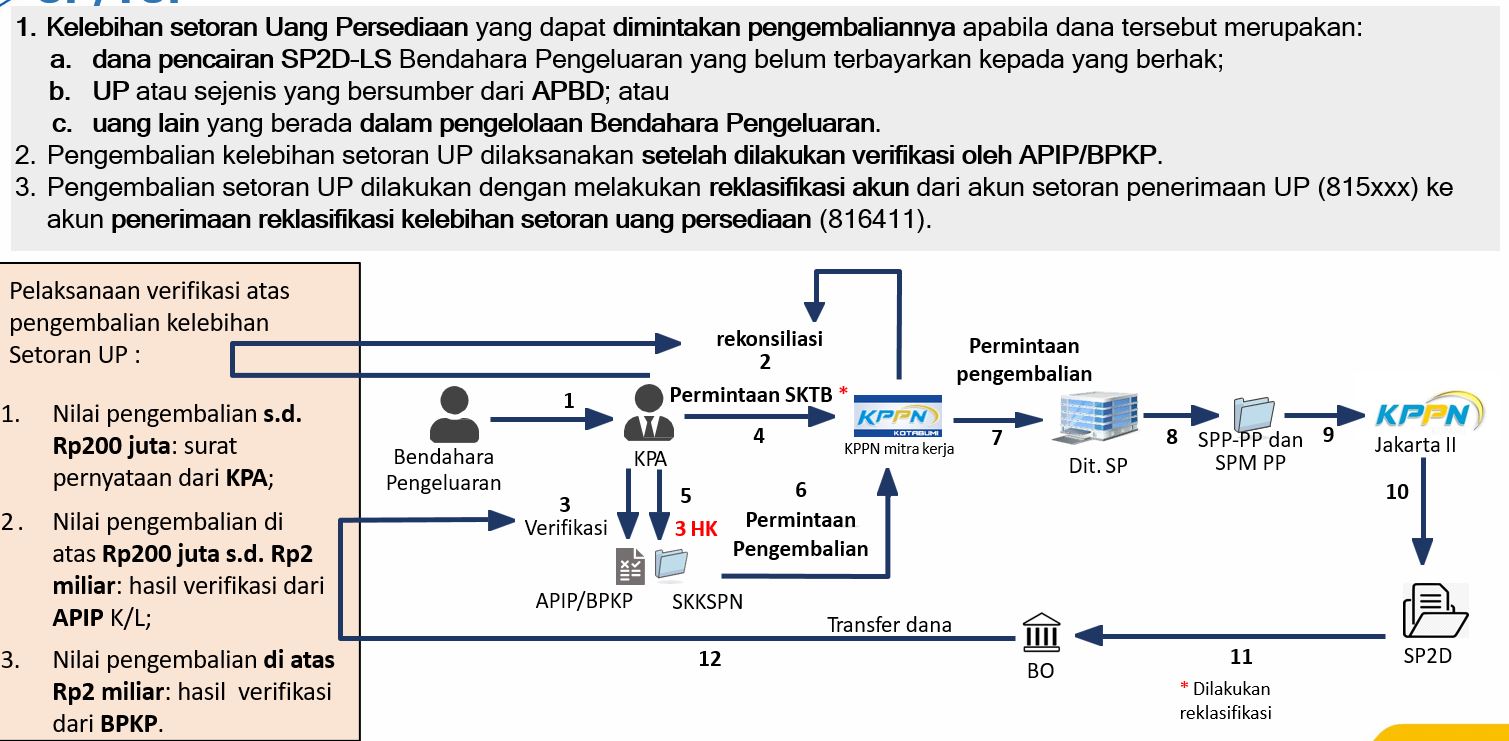

2. Pengembalian atas keterlanjuran penyetoran akun pengembalian sisa UP/TUP

Ruang lingkup

- Pengembalian Penerimaan Negara atas keterlanjuran penyetoran dana oleh Bendahara Pengeluaran menggunakan akun pengembalian sisa UP/TUP dapat dilakukan dalam hal terdapat keterlanjuran penyetoran dana oleh Bendahara Pengeluaran menggunakan akun pengembalian sisa UP/TUP.

- Dana sebagaimana dimaksud di atas meliputi:

- dana pencairan SP2D-LS atas nama Bendahara Pengeluaran yang belum terbayarkan kepada yang berhak;

- dana yang bersumber dari anggaran pendapatan dan belanja daerah, dalam hal Bendahara Pengeluaran merangkap Bendahara Pengeluaran Satuan Kerja perangkat daerah;

- dana yang tidak terkait dengan tugas Bendahara Pengeluaran namun berada dalam pengelolaan Bendahara Pengeluaran.

Tahapan Awal

Syarat Pengajuan

Alur

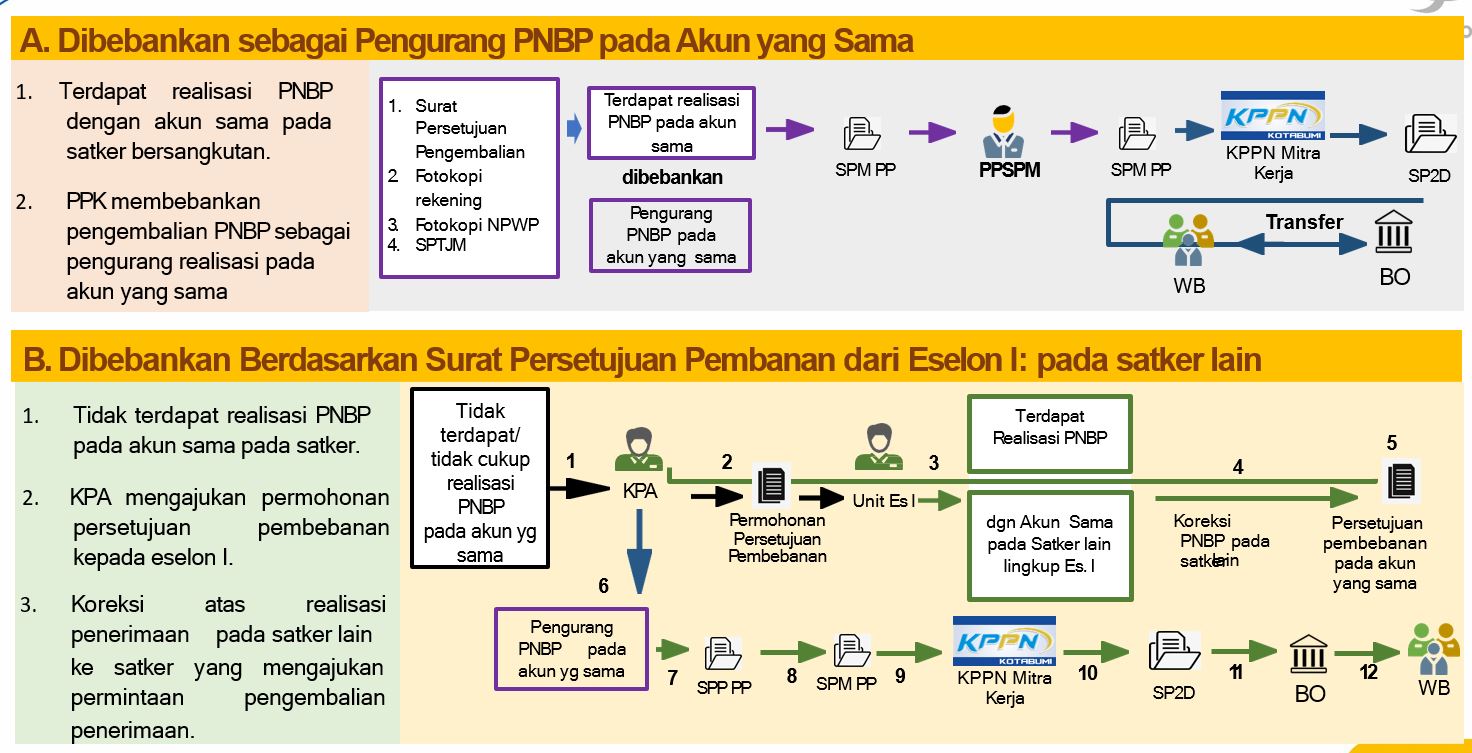

3. Pengembalian atas Kelebihan Pembayaran PNBP yang Disetor Menggunakan Kode Billing dan Kelebihan Pemotongan pada SPM

Ruang lingkup

Pengembalian Penerimaan Negara yang disebabkan kelebihan pembayaran PNBP meliputi:

-

kelebihan pembayaran PNBP yang disetor menggunakan Kode Billing;

-

kesalahan pemungutan PNBP berupa kelebihan pemotongan pada SPM;

-

kesalahan pembayaran PNBP yang disetor langsung ke RKUN.

Pengembalian Penerimaan Negara atas kelebihan pembayaran PNBP :

-

dapat diberikan secara langsung melalui pemindahbukuan.

-

dilaksanakan berdasarkan Surat Persetujuan Pengembalian atas Kelebihan Pembayaran PNBP secara Langsung melalui Pemindahbukuan yang ditetapkan oleh PKP PNBP

-

dilaksanakan sesuai dengan Peraturan Menteri Keuangan Nomor 206/PMK.02/2021 tentang Petunjuk Teknis Pengajuan dan Penyelesaian Keberatan, Keringanan, dan Pengembalian Penerimaan Negara Bukan Pajak

Tahapan Awal

Syarat Pengajuan

Alur

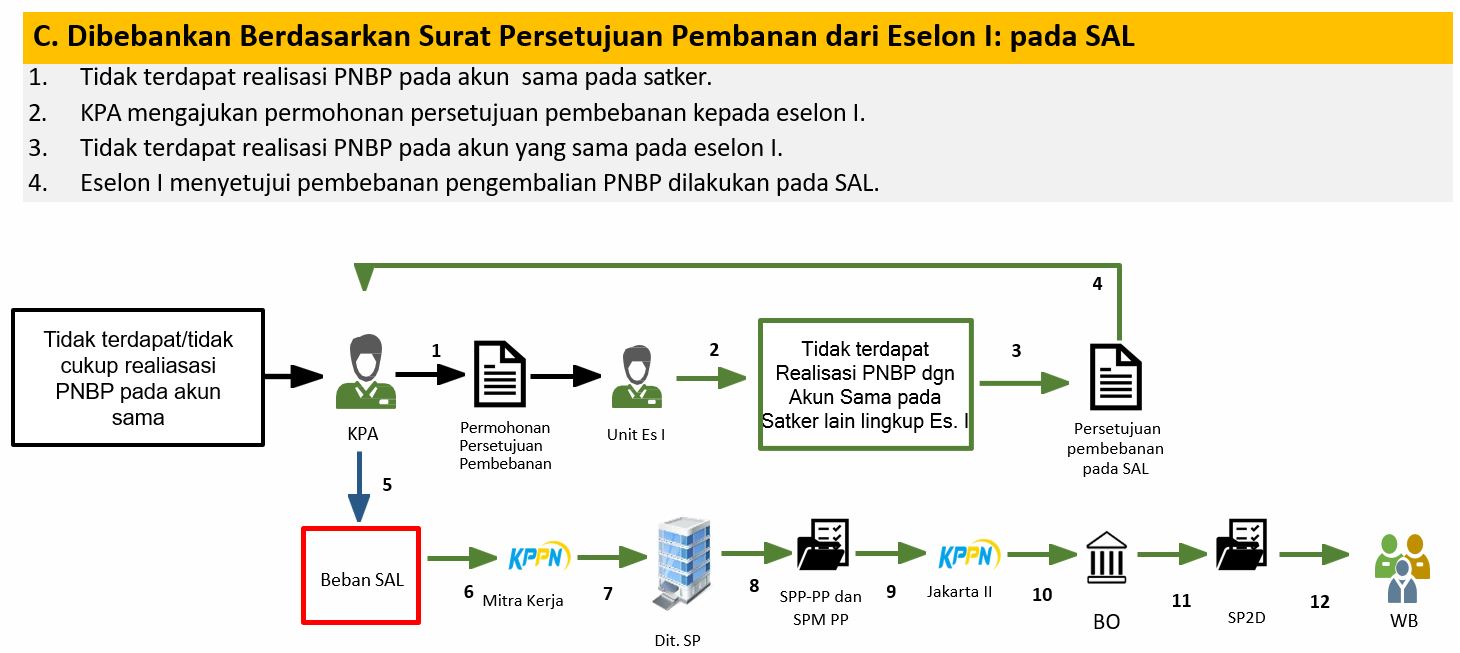

Tindak Lanjut Pengembalian PNBP dengan Persetujuan Pembebanan dari Eselon I

4. Pengembalian atas Kesalahan Pembayaran PNBP yang Disetor Langsung ke RKUN

Ruang lingkup

Pengembalian Penerimaan Negara yang disebabkan kelebihan pembayaran PNBP meliputi:

-

kelebihan pembayaran PNBP yang disetor menggunakan Kode Billing;

-

kesalahan pemungutan PNBP berupa kelebihan pemotongan pada SPM;

-

kesalahan pembayaran PNBP yang disetor langsung ke RKUN.

Pengembalian Penerimaan Negara atas kelebihan pembayaran PNBP :

-

dapat diberikan secara langsung melalui pemindahbukuan.

-

dilaksanakan berdasarkan Surat Persetujuan Pengembalian atas Kelebihan Pembayaran PNBP secara Langsung melalui Pemindahbukuan yang ditetapkan oleh PKP PNBP

-

dilaksanakan sesuai dengan Peraturan Menteri Keuangan Nomor 206/PMK.02/2021 tentang Petunjuk Teknis Pengajuan dan Penyelesaian Keberatan, Keringanan, dan Pengembalian Penerimaan Negara Bukan Pajak

Tahapan Awal

Syarat Pengajuan

Alur

Blangko

Format & BLangko

| PENGEMBALIAN PNBP | ||

| Juknis Perekaman SPM 421 - Pengembalian PNBP | 2021 | DOWNLOAD DISINI |

| Lamp. C - SPTJM Pengembalian PNBP | PMK 188/PMK.05/2021 | DOWNLOAD DISINI |

| Lamp. D - Surat Pernyataan Penggunaan Setoran | PMK 188/PMK.05/2021 | DOWNLOAD DISINI |

| Lamp. E - Surat Pernyataan Gangguan Sistem | PMK 188/PMK.05/2021 | DOWNLOAD DISINI |

| Lamp. H - Surat Ketetapan Keterlanjuran Setoran Penerimaan Negara | PMK 188/PMK.05/2021 | DOWNLOAD DISINI |

| Lamp. J - Surat Persetujuan Pembebanan dari Eselon I | PMK 188/PMK.05/2021 | DOWNLOAD DISINI |

| Lamp. K - Surat Pernyataan Pengembalian dari Eselon I | PMK 188/PMK.05/2021 | DOWNLOAD DISINI |

| Lamp. L - Berita Acara Rekon Sisa Saldo UP/TUP | PMK 188/PMK.05/2021 | DOWNLOAD DISINI |

| Lamp. M - Surat Pernyataan Kelebihan Setoran UP/TUP dari KPA | PMK 188/PMK.05/2021 | DOWNLOAD DISINI |