PPh pasal 4 ayat (2) adalah Pemotongan atas penghasilan yang dibayarkan sehubungan jasa tertentu dan sumber tertentu (jasa konstruksi, sewa tanah/bangunan, pengalihan hak atas tanah/bangunan, hadiah undian, dan lainnya)

- Undang-Undang Nomor 7 tahun 1983 sebagaimana terakhir telah diubah dengan Undang-undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 tentang Pajak Penghasilan

- Undang-Undang Nomor 7 Tahun 2021 tentang tentang Harmonisasi Peraturan Perpajakan;

- PP Nomor 29 Tahun 1996 tentang Pajak Penghasilan atas Penghasilan Dari Persewaan Tanah dan/atau Bangunan sebagaimana telah diubah terakhir dengan PP Nomor 5 Tahun 2002;

- PP Nomor 29 Tahun 2000 tentang Penyelenggaraan Jasa Konstruksi sebagaimana telah diubah terakhir dengan PP Nomor 59 Tahun 2010;

- PP Nomor 51 Tahun 2008 tentang Pajak Penghasilan atas Penghasilan Dari Usaha Jasa Konstruksi sebagaimana telah diubah terakhir dengan PP Nomor 40 Tahun 2009;

- PP Nomor 92 Tahun 2010 tentang Perubahan Kedua atas Peraturan Pemerintah Nomor 28 Tahun 2000 tentang Usaha dan Peran Masyarakat Jasa Konstruksi;

- PP Nomor 34 Tahun 2016 tentang Pajak Penghasilan atas Penghasilan Dari Pengalihan Hak atas Tanah dan/atau Bangunan, dan Perjanjian Pengikatan Jual Beli atas Tanah dan/atau Bangunan Beserta Perubahannya;

- Keputusan Menteri Keuangan Nomor 120/KMK.03/2002 tentang Perubahan Kepmenkeu No. 394/KMK.04/1996 tentang Pelaksanaan Pembayaran dan Pemotongan Pph atas Penghasilan Dari Persewaan Tanah dan atau Bangunan

- Peraturan Menteri Keuangan Nomor 153/PMK.03/2009 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 187/PMK.03/2008 tentang Tata Cara Pemotongan, Penyetoran, Pelaporan, dan Penatausahaan Pajak Penghasilan atas Penghasilan Dari Usaha Jasa Konstruksi.

- Peraturan Menteri Keuangan Nomor 261/PMK.03/2016 tentang Tata Cara Penyetoran, Pelaporan, dan Pengecualian Pengenaan Pajak Penghasilan Atas Penghasilan Dari Pengalihan Hak atas Tanah Dan/ atau Bangunan, dan Perjanjian Pengikatan Jual Beli atas Tanah Dan/ atau Bangunan Beserta Perubahannya.

- Peraturan Menteri Keuangan Nomor 231/PMK.03/2019 tentang Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak, Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Pemotongan dan/atau Pemungutan, Penyetoran, dan Pelaporan Pajak Bagi Instansi Pemerintah

- Peraturan Menteri Keuangan Nomor 59/PMK.03/2022 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 231/PMK.03/2019 tentang Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak, Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak, serta Pemotongan dan/atau Pemungutan, Penyetoran, dan Pelaporan Pajak bagi Instansi Pemerintah

Kewajiban Bendahara Instansi Pemerintah

Kode Akun dan Kode Jenis Setoran

Kode Akun Pajak 411128 Untuk Jenis Pajak PPh Final

|

KJS |

JENIS SETORAN |

KETERANGAN |

|

106 |

Pembayaran Pajak Masa yang berasal dari kegiatan permintaan keterangan yang dilakukan terhadap pihak-pihak terkait yang tercantum dalam BAPK/BAP |

untuk pembayaran pajak yang masih harus disetor sebagai akibat permintaan keterangan yang dilakukan terhadap pihak-pihak terkait yang tercantum dalam BAPK/BAP. |

|

111 |

PPh Final atas kegiatan Perdagangan Melalui Sistem Elektronik (PMSE) yang dilakukan oleh Subjek Pajak Luar Negeri (SPLN) |

untuk pembayaran PPh Final dari kegiatan Perdagangan Melalui Sistem Elektronik (PMSE) yang dilakukan oleh Subjek Pajak Luar Negeri (SPLN) |

|

199 |

Pembayaran Pendahuluan SKP PPh Final |

untuk pembayaran pajak sebelum diterbitkan surat ketetapan pajak PPh Final. |

|

300 |

STP PPh Final |

untuk pembayaran jumlah yang masih harus dibayar/disetor yang tercantum dalam STP PPh Final. |

|

310 |

SKPKB PPh Final Pasal 4 ayat (2) |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKB PPh Final Pasal 4 ayat (2). |

|

311 |

SKPKB PPh Final Pasal 15 |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKB PPh Final Pasal 15. |

|

312 |

SKPKB PPh Final Pasal 19 |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKB PPh Final Pasal 19. |

|

320 |

SKPKBT PPh Final Pasal 4 ayat (2) |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKBT PPh Final Pasal 4 ayat (2). |

|

321 |

SKPKBT PPh Final Pasal 15 |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKBT PPh Final Pasal 15. |

|

322 |

SKPKBT PPh Final Pasal 19 |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKBT PPh Final Pasal 19. |

|

390 |

Pembayaran atas Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali. |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali, termasuk atas pajak yang seharusnya tidak dikembalikan

|

|

401 |

PPh Final Pasal 4 ayat (2) atas Diskonto/Bunga Obligasi dan Surat Utang Negara |

untuk pembayaran PPh Final Pasal 4 ayat (2) atas diskonto/bunga obligasi dan Surat Utang Negara |

|

402 |

PPh Final Pasal 4 ayat (2) atas Pengalihan Hak atas Tanah dan/atau Bangunan |

untuk pembayaran PPh Final Pasal 4 ayat (2) atas Pengalihan Hak atas Tanah dan/atau Bangunan |

|

403 |

PPh Final Pasal 4 ayat (2) atas Persewaan Tanah dan/atau Bangunan |

untuk pembayaran PPh Final Pasal 4 ayat (2) atas Persewaan Tanah dan/atau Bangunan. |

|

404 |

PPh Final Pasal 4 ayat (2) atas Bunga Deposito/Tabungan, Jasa Giro dan Diskonto SBI |

untuk pembayaran PPh Final Pasal 4 ayat (2) atas bunga deposito/tabungan, jasa giro dan diskonto SBI. |

|

405 |

PPh Final Pasal 4 ayat (2) atas Hadiah Undian |

untuk pembayaran PPh Final Pasal 4 ayat (2) atas hadiah undian. |

|

406 |

PPh Final Pasal 4 ayat (2) atas Transaksi Saham, Obligasi dan sekuritas lainnya di Bursa. |

untuk pembayaran PPh Final Pasal 4 ayat (2) atas transaksi saham, obligasi dan sekuritas lainnya, dan di Bursa. |

|

407 |

PPh Final Pasal 4 ayat (2) atas Penjualan Saham Pendiri |

untuk pembayaran PPh Final Pasal 4 ayat (2) atas penjualan Saham Pendiri. |

|

408 |

PPh Final Pasal 4 ayat (2) atas Penjualan Saham Milik Perusahaan Modal Ventura |

untuk pembayaran PPh Final Pasal 4 ayat (2) atas penjualan saham milik Perusahaan Modal Ventura. |

|

409 |

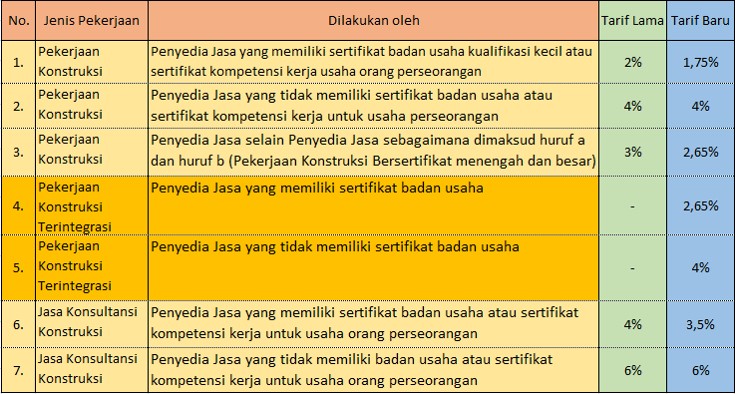

PPh Final Pasal 4 ayat (2) atas Jasa Konstruksi |

untuk pembayaran PPh Final Pasal 4 ayat (2) atas jasa konstruksi. |

|

410 |

PPh Final Pasal 15 atas Jasa Pelayaran Dalam Negeri |

untuk pembayaran PPh Final Pasal 15 atas jasa pelayaran dalam negeri. |

|

411 |

PPh Final Pasal 15 atas Jasa Pelayaran dan/atau Penerbangan Luar Negeri |

untuk pembayaran PPh Final Pasal 15 atas jasa pelayaran dan/atau penerbangan luar negeri. |

|

413 |

PPh Final Pasal 15 atas Penghasilan Perwakilan Dagang Luar Negeri |

untuk pembayaran PPh Final Pasal 15 atas penghasilan perwakilan dagang luar negeri. |

|

414 |

PPh Final Pasal 15 atas Pola Bagi Hasil |

untuk pembayaran PPh Final Pasal 15 atas pola bagi hasil. |

|

415 |

PPh Final Pasal 15 atas Kerjasama Bentuk BOT |

untuk pembayaran PPh Final Pasal 15 atas kerjasama bentuk BOT. |

|

416 |

PPh Final Pasal 19 atas Revaluasi Aktiva Tetap |

untuk pembayaran PPh Final Pasal 19 atas revaluasi aktiva tetap. |

|

417 |

PPh Final Pasal 4 ayat (2) atas Bunga Simpanan Anggota Koperasi yang Dibayarkan kepada Orang Pribadi |

untuk Pembayaran PPh Final Pasal 4 ayat (2) atas Bunga Simpanan Anggota Koperasi yang Dibayarkan kepada Orang Pribadi |

|

418 |

PPh Final Pasal 4 ayat (2) atas penghasilan dari transaksi derivatif yang diperdagangkan di bursa |

untuk pembayaran PPh Final Pasal 4 ayat (2) atas penghasilan yang diterima dan/atau yang diterima dan/atau diperoleh orang pribadi atau badan dari transaksi derivatif yang diperdagangkan di bursa |

|

419 |

PPh Final Pasal 17 ayat (2c) atas penghasilan berupa dividen |

untuk pembayaran PPh Final Pasal 17 ayat (2c) atas dividen yang diterima atau diperoleh Wajib Pajak Orang Pribadi dalam negeri |

|

420 |

PPh Final Pasal 4 Ayat (2) atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu |

untuk pembayaran PPh Final Pasal 4 Ayat (2) atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu. |

|

421 |

PPh Final atas Uplift dan Pengalihan Participating Interest di bidang usaha hulu minyak dan gas bumi |

untuk pembayaran PPh Final atas penghasilan kontraktor di bidang usaha hulu minyak dan gas bumi berupa uplift atau imbalan lain yang sejenis, dan penghasilan kontraktor dari pengalihan participating interest. |

|

422 |

PPh Final atas pengungkapan harta bersih tambahan yang dianggap sebagai penghasilan dan dikenai Pajak Penghasilan |

untuk pembayaran PPh Final atas pengungkapan harta bersih tambahan yang dianggap sebagai penghasilan dan dikenai Pajak Penghasilan |

|

423 |

PPh Final atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu yang Dipotong atau Dipungut oleh Pemotong atau Pemungut Pajak |

untuk pembayaran PPh Final atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu yang Dipotong atau Dipungut oleh Pemotong atau Pemungut Pajak |

|

424 |

PPh Final Pasal 15 atas Kegiatan Usaha Jasa Maklon Internasional di Bidang Produksi Mainan Anak-Anak |

untuk pembayaran PPh Final Pasal 15 atas Kegiatan Usaha Jasa Maklon Internasional di Bidang Produksi Mainan Anak-Anak. |

|

425 |

PPh Final Pasal 4 Ayat (2) atas Penghasilan dari Pengalihan Real Estate dalam Skema Kontrak Investasi Kolektif Tertentu |

untuk pembayaran PPh Final Pasal 4 Ayat (2) atas Penghasilan dari Pengalihan Real Estate dalam Skema Kontrak Investasi Kolektif Tertentu |

|

499 |

PPh Final Lainnya |

untuk pembayaran PPh Final lainnya |

|

500 |

PPh Final atas pengungkapan ketidakbenaran |

untuk kekurangan pembayaran pajak yang masih harus disetor yang tercantum dalam SPT PPh Final atas pengungkapan ketidakbenaran sebagaimana dimaksud dalam Pasal 8 ayat (3) atau Pasal 8 ayat (5) Undang-Undang KUP. |

|

501 |

PPh Final atas penghentian penyidikan tindak pidana |

untuk kekurangan pembayaran pajak yang masih harus disetor yang tercantum dalam SPT PPh Final atas penghentian penyidikan tindak pidana sebagaimana dimaksud dalam Pasal 44B ayat (2) Undang-Undang KUP. |

|

510 |

Sanksi administrasi berupa denda atau kenaikan atas pengungkapan ketidakbenaran perbuatan atau ketidakbenaran pengisian SPT PPh Final |

untuk pembayaran sanksi administrasi berupa denda atau kenaikan, atas pengungkapan ketidakbenaran perbuatan sebagaimana dimaksud dalam Pasal 8 ayat (3) atau pengungkapan ketidakbenaran pengisian SPT sebagaimana dimaksud dalam Pasal 8 ayat (5) Undang-Undang KUP. |

|

511 |

Sanksi administrasi berupa denda atas penghentian penyidikan tindak pidana di bidang perpajakan |

untuk pembayaran sanksi administrasi berupa denda, atas penghentian penyidikan tindak pidana di bidang perpajakan sebagaimana dimaksud dalam Pasal 44B ayat (2) Undang-Undang KUP. |

|

514 |

SKPKB PPh Final atas harta bersih tambahan yang diperlakukan sebagai penghasilan |

untuk pembayaran PPh Final atas harta bersih tambahan yang diperlakukan sebagai penghasilan |

|

515 |

SKPKB PPh Final atas tambahan penghasilan dari harta yang belum atau kurang diungkap Wajib Pajak yang sudah memperoleh Surat Keterangan Pengampunan Pajak |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKB PPh Final atas tambahan penghasilan dari harta yang belum atau kurang diungkap Wajib Pajak yang sudah memperoleh Surat Keterangan Pengampunan Pajak sebagaimana dimaksud dalam Pasal 18 ayat (3) Undang-Undang Pengampunan Pajak |

|

516 |

SKPKB PPh Final atas tambahan penghasilan dari harta yang belum atau kurang diungkap Wajib Pajak yang tidak menyampaikan Surat Pernyataan sampai dengan periode Pengampunan Pajak berakhir |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKB PPh Final atas tambahan penghasilan dari harta yang belum atau kurang diungkap Wajib Pajak yang tidak menyampaikan Surat Pernyataan sampai dengan periode Pengampunan Pajak berakhir sebagaimana dimaksud dalam Pasal 18 ayat (4) Undang-Undang Pengampunan Pajak |

Pengaduan Layanan

- Kotak Pengaduan di Ruang Layanan KPPN Kotabumi

- Nomor WA Pengaduan seksi MSKI : 0811-7969-393

- Email : Alamat email ini dilindungi dari robot spam. Anda memerlukan Javascript yang aktif untuk melihatnya.

- Pengaduan melalui website http://djpb.kemenkeu.go.id/kppn/kotabumi/id/kontak-kami/layanan-pengaduan.html