PPh pasal 21 adalah Pemotongan atas penghasilan yg dibayarkan kepada orang pribadi sehubungan dengan pekerjaan, jabatan, jasa, dan kegiatan.

- Undang-Undang Nomor 7 tahun 1983 sebagaimana terakhir telah diubah dengan Undang-undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas UU No. 7 tentang Pajak Penghasilan

- Undang-Undang Nomor 7 Tahun 2021 tentang tentang Harmonisasi Peraturan Perpajakan;

- PP Nomor 68 Tahun 2009 tentang Tarif Pajak Penghasilan Pasal 21 atas Penghasilan berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, dan Jaminan Hari Tua yang Dibayarkan Sekaligus.

- PP Nomor 41 Tahun 2016 tentang Perlakuan Pajak Penghasilan Pasal 21 atas Penghasilan Pegawai Dari Pemberi Kerja dengan Kriteria Tertentu.

- Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang Petunjuk Pelaksanaan Pemotongan Pajak atas Penghasilan Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

- Peraturan Menteri Keuangan Nomor 16/PMK.03/2010 tentang Tata Cara Pemotongan Pajak Penghasilan Pasal 21 atas Penghasilan Berupa Uang Pesangon, Uang Manfaat Pensiun, Tunjangan Hari Tua, dan Jaminan Hari Tua yang Dibayarkan Sekaligus.

- Peraturan Menteri Keuangan Nomor 262/PMK.03/2010 tentang Tata Cara Pemotongan Pajak Penghasilan Pasal 21 Bagi Pejabat Negara, PNS, Anggota Tni, Anggota Polri, dan Pensiunannya atas Penghasilan yang Menjadi Beban Anggaran Pendapatan dan Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah.

- Peraturan Menteri Keuangan Nomor 101/PMK.010/2016 tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak.

- Peraturan Menteri Keuangan Nomor 102/PMK.010/2016 tentang Penetapan Bagian Penghasilan Sehubungan dengan Pekerjaan dari Pegawai Harian dan Mingguan serta Pegawai Tidak Tetap lainnya yang Tidak Dikenakan Pemotongan Menimbang Pajak Penghasilan.

- Peraturan Menteri Keuangan Nomor 40/PMK.03/2017 tentang Tata Cara Pelaporan dan Penghitungan Pemotongan Pajak Penghasilan Pasal 21 Atas Penghasilan Pegawai Dari Pemberi Kerja dengan Kriteria Tertentu.

- Peraturan Menteri Keuangan Nomor 231/PMK.03/2019 tentang Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak, Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak, Serta Pemotongan dan/atau Pemungutan, Penyetoran, dan Pelaporan Pajak Bagi Instansi Pemerintah

- Peraturan Menteri Keuangan Nomor 59/PMK.03/2022 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 231/PMK.03/2019 tentang Tata Cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak, Pengukuhan dan Pencabutan Pengukuhan Pengusaha Kena Pajak, serta Pemotongan dan/atau Pemungutan, Penyetoran, dan Pelaporan Pajak bagi Instansi Pemerintah

- Peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2009 tentang Pelaksanaan Pemberian Pajak Penghasilan Pasal 21 Ditanggung Pemerintah atas Penghasilan Pekerja pada Pemberi Kerja yang Berusaha pada Kategori Usaha Tertentu.

- Peraturan Direktur Jenderal Pajak Nomor PER-26/PJ/2009 tentang Perubahan Peraturan Direktur Jenderal Pajak Nomor Per-22/Pj/2009 tentang Pelaksanaan Pemberian Pajak Penghasilan Pasal 21 Ditanggung Pemerintah atas Penghasilan Pekerja pada Pemberi Kerja yang Berusaha pada Kategori Usaha TertentU.

- Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

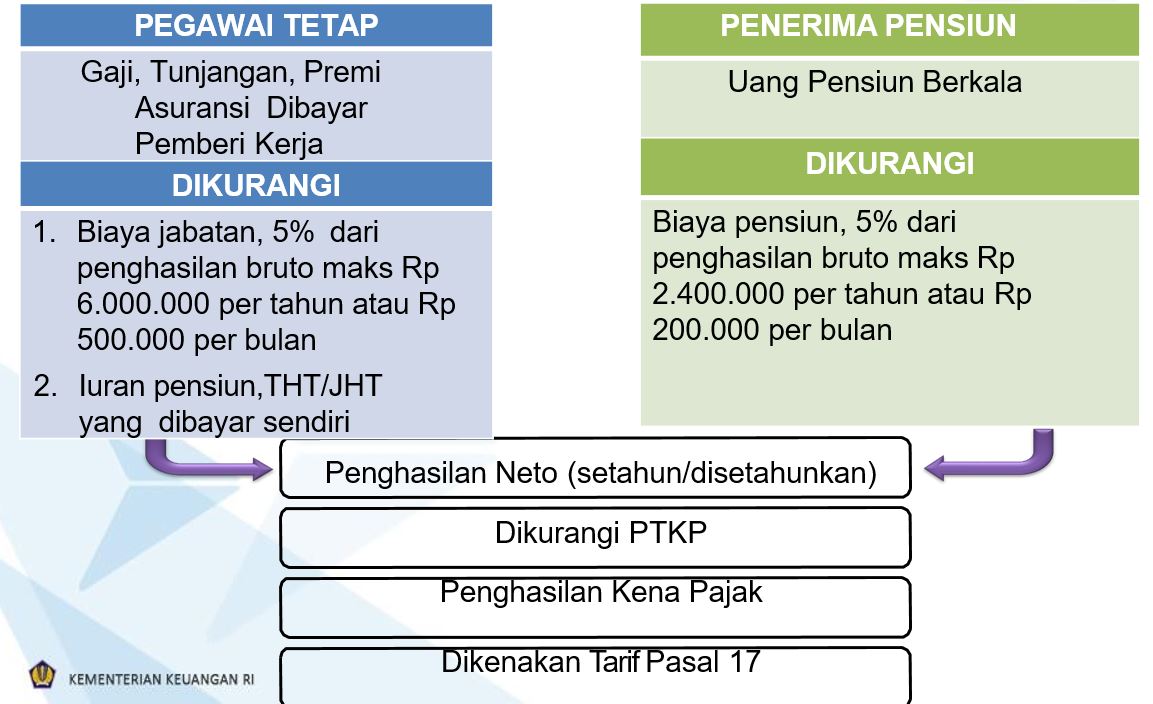

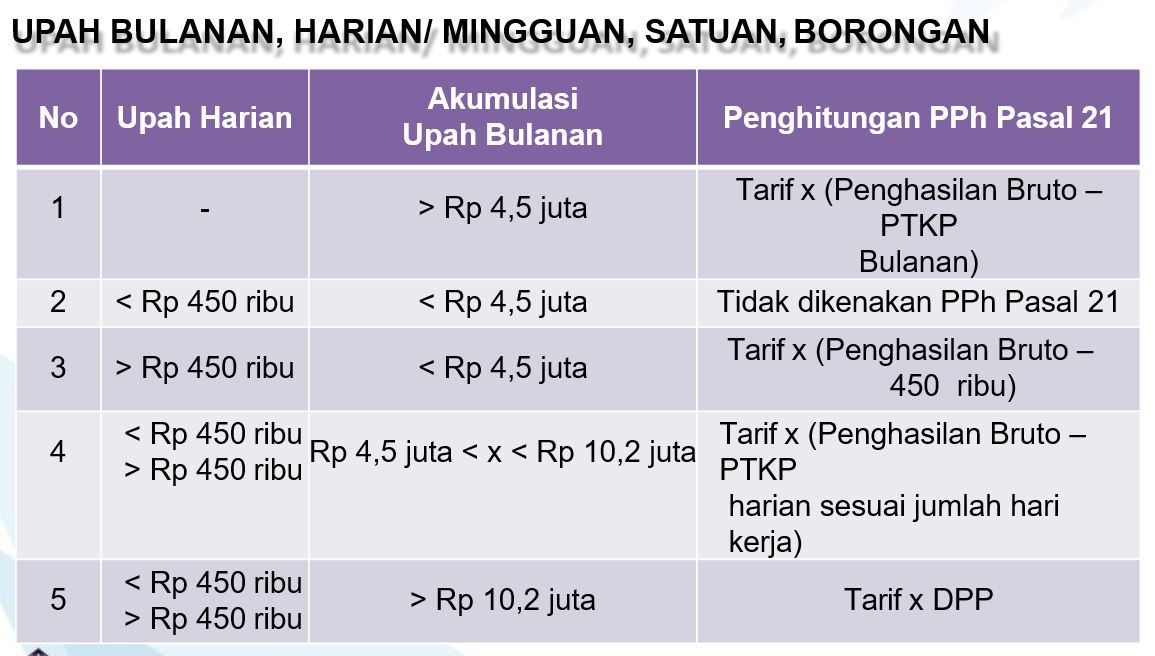

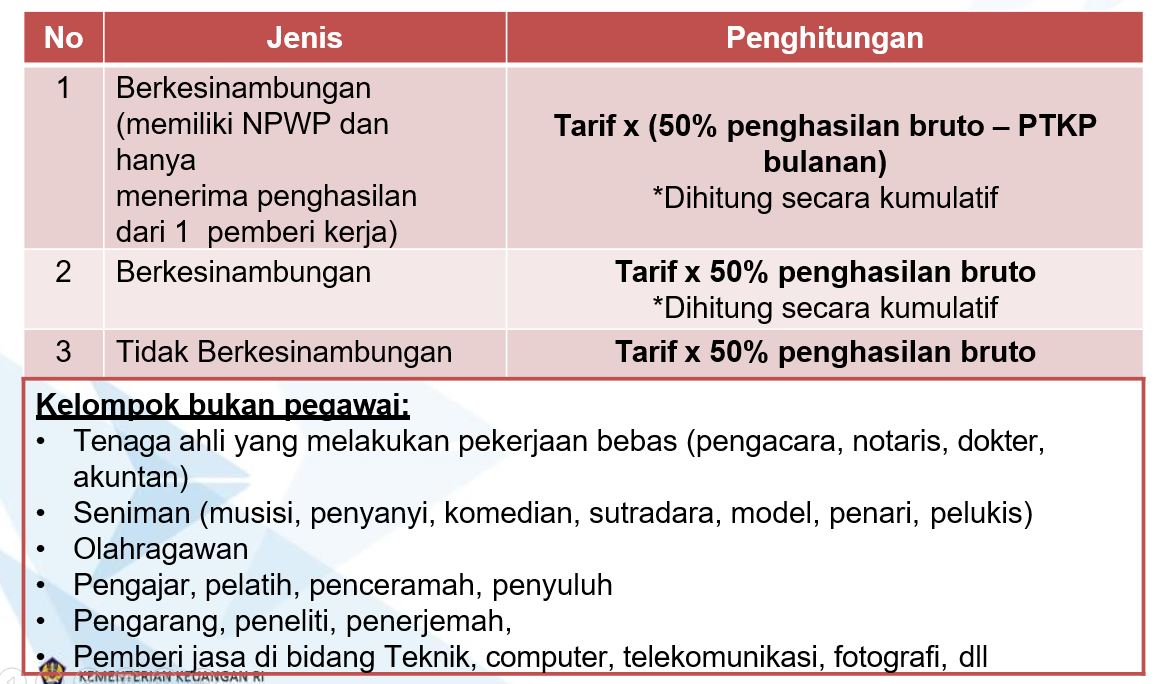

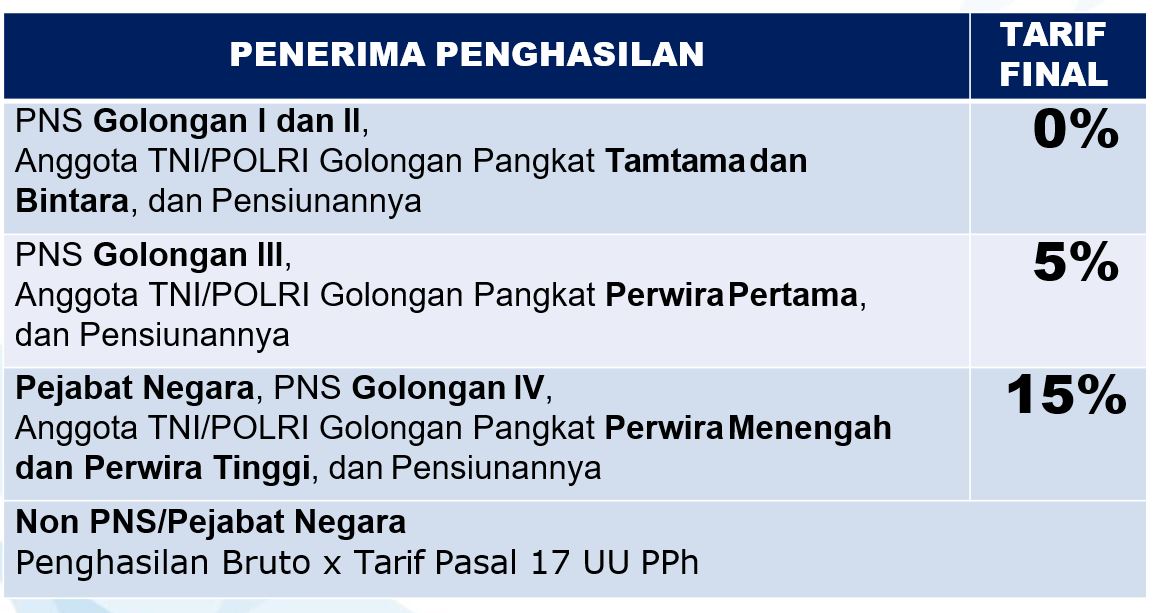

Penghitungan Pajak

Penjelasan Perhitungan PPh pasal 21 bulan Desember

Kewajiban Bendahara Instansi Pemerintah

Kode Akun dan Kode Jenis Setoran

Kode Akun Pajak 411121 Untuk Jenis Pajak PPh Pasal 21

|

KJS |

JENIS SETORAN |

KETERANGAN |

|

100 |

Masa PPh Pasal 21 |

untuk pembayaran pajak yang masih harus disetor yang tercantum dalam SPT Masa PPh Pasal 21 termasuk SPT pembetulan sebelum dilakukan pemeriksaan |

|

106 |

Pembayaran Pajak Masa yang berasal dari kegiatan permintaan keterangan yang dilakukan terhadap pihak-pihak terkait yang tercantum dalam BAPK/BAP |

untuk pembayaran pajak yang masih harus disetor sebagai akibat permintaan keterangan yang dilakukan terhadap pihak-pihak terkait yang tercantum dalam BAPK/BAP |

|

199 |

Pembayaran Pendahuluan SKP PPh Pasal 21 |

untuk pembayaran pajak sebelum diterbitkan surat ketetapan pajak PPh Pasal 21. |

|

300 |

STP PPh Pasal 21 |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam Surat Tagihan Pajak (STP) PPh Pasal 21. |

|

310 |

SKPKB PPh Pasal 21 |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKB PPh Pasal 21. |

|

311 |

SKPKB PPh Final Pasal 21 Pembayaran Sekaligus Atas Jaminan Hari Tua, Uang Tebusan Pensiun, dan Uang Pesangon |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKB PPh Final Pasal 21 pembayaran sekaligus atas Jaminan Hari Tua, Uang Tebusan Pensiun, dan Uang Pesangon. |

|

320 |

SKPKBT PPh Pasal 21 |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKBT PPh Pasal 21. |

|

321 |

SKPKBT PPh Final Pasal 21 Pembayaran Sekaligus Atas Jaminan Hari Tua, Uang Tebusan Pensiun, dan Uang Pesangon |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam SKPKBT PPh Final Pasal 21 pembayaran sekaligus atas Jaminan Hari Tua, Uang Tebusan Pensiun dan Uang Pesangon. |

|

390 |

Pembayaran atas Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali |

untuk pembayaran jumlah yang masih harus dibayar yang tercantum dalam Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali, termasuk atas pajak yang seharusnya tidak dikembalikan. |

|

401 |

PPh Final Pasal 21 Pembayaran Sekaligus Atas Jaminan Hari Tua, Uang Tebusan Pensiun, dan Uang Pesangon |

untuk pembayaran PPh Final Pasal 21 pembayaran sekaligus atas Jaminan Hari Tua, Uang Tebusan Pensiun, dan Uang Pesangon. |

|

402 |

PPh Final Pasal 21 atas honorarium atau imbalan lain yang diterima Pejabat Negara, PNS, anggota TNI/POLRI dan para pensiunnya |

untuk pembayaran PPh Final Pasal 21 atas honorarium atau imbalan lain yang diterima Pejabat Negara, PNS, anggota TNI/POLRI dan para pensiunnya yang bersumber dari APBN/APBD. |

|

500 |

PPh Pasal 21 atas pengungkapan ketidakbenaran |

untuk kekurangan pembayaran pajak yang masih harus disetor yang tercantum dalam SPT PPh Pasal 21 atas pengungkapan ketidakbenaran sebagaimana dimaksud dalam Pasal 8 ayat (3) atau Pasal 8 ayat (5) Undang-Undang KUP. |

|

501 |

PPh Pasal 21 atas penghentian penyidikan tindak pidana

|

untuk kekurangan pembayaran pajak yang masih harus disetor yang tercantum dalam SPT PPh Pasal 21 atas penghentian penyidikan tindak pidana sebagaimana dimaksud dalam Pasal 44B ayat (2) Undang-Undang KUP |

|

510 |

Sanksi administrasi berupa denda atau kenaikan atas pengungkapan ketidakbenaran perbuatan atau ketidakbenaran pengisian SPT PPh Pasal 21 |

untuk pembayaran sanksi administrasi berupa denda atau kenaikan, atas pengungkapan ketidakbenaran perbuatan sebagaimana dimaksud dalam Pasal 8 ayat (3) atau pengungkapan ketidakbenaran pengisian SPT sebagaimana dimaksud dalam Pasal 8 ayat (5) Undang-Undang KUP. |

|

511 |

Sanksi administrasi berupa denda atas penghentian penyidikan tindak pidana di bidang perpajakan |

untuk pembayaran sanksi administrasi berupa denda, atas penghentian penyidikan tindak pidana di bidang perpajakan sebagaimana dimaksud dalam Pasal 44B ayat (2) Undang-Undang KUP. |

Pengaduan Layanan

- Kotak Pengaduan di Ruang Layanan KPPN Kotabumi

- Nomor WA Pengaduan seksi MSKI : 0811-7969-393

- Email : Alamat email ini dilindungi dari robot spam. Anda memerlukan Javascript yang aktif untuk melihatnya.

- Pengaduan melalui website http://djpb.kemenkeu.go.id/kppn/kotabumi/id/kontak-kami/layanan-pengaduan.html